Os conselhos da Mónica: vamos fazer contas!

Mais um artigo da autoria de Mónica Carvalhido. Veja um exemplo de como um pequeno passo pode lhe trazer grandes poupanças.

Traduzir números em palavras é normalmente uma tarefa difícil, mas fundamental na nossa área de atividade. A maior parte de nós sente-se mais atraída por letras do que algarismos (basta pensarmos nas avaliações que existem a matemática…)!

Façamos um teste:

- Opção A: Reveja o seu crédito habitação e poupe 30€ por mês

- Opção B: Reveja o seu crédito habitação e todos os anos poupe o dinheiro das suas compras de natal

Conteúdo

QUAL DAS FRASES TEM MAIS ENTUSIASMO PARA SI?

A verdade é que a maior parte de nós está programada para pensamentos lógicos e imediatos. Quase como se existisse uma balança no nosso cérebro, num dos pratos temos 30€ no outro temos a trabalheira (que mesmo sem ter certeza!) achamos que vamos ter. Qual dos pratos pesa mais???!!!!

Por outro lado, já parou para pensar que 30€ mensais são 360€ por ano?! E num empréstimo de 30 anos a poupança afinal já é de 10.800,00€????

A maior parte de nós tem andado carregada com sacos nos últimos dias, a fazer compras de Natal. Vamos imaginar que uma dessas prendas que queremos dar, a alguém muito especial, é um relógio… Estamos indecisos entre um que custa 100€ e outro que custa 250€… Qual acham que será o conselho do vendedor que está por trás do balcão??!!!

SERÁ QUE OS BANCOS SÃO ASSIM TÃO DIFERENTES DE UMA OURIVESARIA?

Na verdade não será função do nosso gestor de conta vender-nos o dinheiro o mais caro e melhor que sabe?

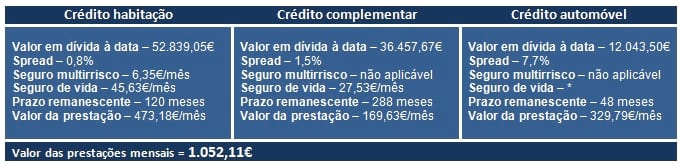

Um dos meus primeiros casos, enquanto diretora de agência na Póvoa de Varzim, foi o de uma cliente de 55 anos, com crédito habitação, crédito complementar e crédito automóvel.

Resumidamente as condições eram as seguintes:

* pago na totalidade aquando a formalização do crédito

* pago na totalidade aquando a formalização do crédito

A cliente quis um estudo financeiro de modo a avaliar a redução do prazo do seu crédito complementar; apesar de querer continuar a trabalhar após a reforma, não gostaria de ter obrigações mensais até aos seus 79 anos de idade. De tal forma era sua vontade que estava disposta a pagar mais por mês na prestação do seu crédito complementar.

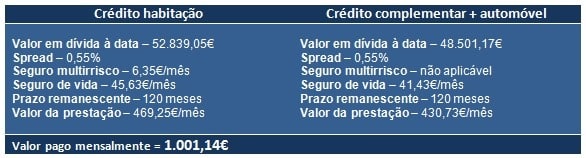

Ao fim de três dias a apresentação do estudo foi a seguinte:

Quanto poupou a cliente? 50,97€ por mês?

Acompanhem o raciocínio:

- Poupança mensal = 50,97€

- Diminuição no prazo do crédito de consumo = 14 anos

- Poupança global no crédito pela diminuição do spread e do prazo = 11.462,38 €

- Poupança no seguro de vida pela diminuição dos 14 anos de crédito = 2.957,04 €

- Poupança total = 14.419,42€

Nota: Se tiverem dúvidas nos cálculos, apresentem-nas nos comentários, que eu enviarei folha em excel detalhada.

NÃO HESITE

É este tipo de serviço que presta um consultor financeiro. Estudamos, aconselhamos e negociamos para si as melhores condições de financiamento, não hesite!

E não esqueçam, como diziam os nossos avós, no poupar é que está o ganho! 😉

![]()

Receba alertas de amostras grátis, dicas de poupança e outras oportunidades incríveis diretamente no seu email:

Veja também:

- O que são os ciclos de sono e quais são as suas fases?

- Diferença do Custo de Vida no Mundo

- 14 formas de simplificar a sua vida

- Rotina à noite para dormir melhor: tenha uma boa noite de sono!

Viva… Concordo com o tema, mas não com a introdução. A nível visual 30€ é imediatamente reconhecido. Aliás qualquer número quebra a corrente de letras e imediatamente “chama” a atenção.

No meu caso a opção A é muito mais apelativa. Tem um valor concreto e perfeitamente definido, enquanto a opção B não. Essa obriga-me a ler o texto todo e contém uma qualificação muito subjectiva. Dependendo de quanto o leitor costuma gastar em prendas de Natal, o “valor” inferido será maior ou menor, dificultando uma apreciação devida.

De resto, é um artigo bem interessante. Parabéns.

Obrigada pelos seus comentários! É muito agradável ler palavras tão simpáticas sobre o nosso trabalho 🙂 Entendo perfeitamente o que quer dizer, confesso-lhe que faz parte das excepções à regra, e ainda bem para si. No que diz respeito a finanças devemos ser o mais objectivos possíveis, 3,99€ não são 3€ e qualquer coisa, são 4€! A maneira como o marketing é utilizado faz toda a diferença e devemos estar atentos. 😉 Por falar nisso, não perca o meu próximo post sobre “Spread’s”.

Boa noite,

Um artigo excelente e muito elucidativo!

Os meus parabens e obrigado por mais um excelente post…que certamente passa em branco a grande maioria dos portugueses.

Cumprimentos,

Filipe Maia

Obrigada Filipe, pelos seus comentários e pelo entusiasmo transmitido. Fico com mais vontade para escrever muitos post’s 🙂

Olá Mónica Carvalhido,

É bom saber que existem opções rentáveis para todos os clientes de crédito habitação e que pequenas alterações permitem poupanças significativas, no entanto e tal como referenciou no artigo (1º caso) o spread negociado, nos dias de hoje, seria algo difícil conseguir com uma reestruturação da carteira de crédito do cliente.

Pelo que foi possível verificar, deve ter ocorrido uma mudança de banco, o que originou despesas e encargo para o cliente, como liquidações antecipadas totais, novas avaliações, novas comissões, etc…

Presumo que estes dados deveriam ser mencionados nos artigos e que os valores dos indexantes também, pois assim situava o leitor no tempo e permitia uma análise mais cuidada dos números.

De igual modo, poderá ter sido uma transferência sem encargos, muito comuns no triénio de 2006, 2007, 2008, mas nesses anos o valor dos indexantes não assumiam valores de 1% como é verificável exemplo do crédito habitação apresentado.

Fiquei um pouco confuso, mas confesso que o processo é valido, pois nos casos de consolidação/ reestruturação, o prazo funciona como almofada ou peso dependendo se a trajectória é para aumentar ou diminuir o mesmo.

Vou esperar ansioso pelos os seus próximos conselhos.

Cumprimentos…

Olá João.

Ao ler o seu comentário percebi uma falha no meu post, fundamental por sinal. Quando escrevo sobre algo que me é muito familiar, existe um receio – ser muito picuinhas e maçar os leitores com demasiados detalhes sobre o meu dia-a-dia. Mas a verdade é que o João foca um ponto importantíssimo – os custos inerentes a esta reestruturação.

Lamentavelmente a política de fidelização da banca não é tão competitiva quanto a vontade de angariar novos clientes, de modo que efectivamente houve uma transferência dos créditos da cliente para outra entidade financeira.

Graças ao peso das parcerias que temos, conseguimos negociar isenção nos custos inerentes a estes processos, pelo que a cliente pagou apenas os honorários da Decisões e Soluções (100€+IVA). Todas as restantes despesas foram reembolsadas pela nova instituição financeira. Acrescento que este foi o meu primeiro processo como directora da agência da Póvoa de Varzim – ocorreu em Setembro deste ano, tendo sido a escritura efectuada em Outubro.

Por último, aproveito para informar que à data de hoje conseguimos exactamente as mesmas condições em termos de taxas (no que diz respeito a spread’s – salvaguardando a subida da EUR) e conseguimos ainda o reembolso das despesas inerentes às transferências.

Obrigada pelo seu comentário e pela chamada de atenção para um “pormenor” que faz toda a diferença.

Cumprimentos,

Mónica Carvalhido

A ver se eu percebi. Aumentando a prestação a pagar vamos no final de tudo poupar mais?

Isso é lógico, mas é mesmo essa mensagem que se queria passar neste Artigo ou sou eu que não percebo mesmo nada? (como ainda não tenho prestações a pagar é óbvio que não perceba metado do que foi escrito, peço desculpa por tal.)

Olá Tomé

É normal que até ao momento de contrair emprestimos bancários estes assuntos não lhe digam tanto. Por isso mesmo deixe-me dar-lhe os meus sinceros parabéns, por ser um leitor atento e participativo mesmo em temas que no imediato não lhe trazem benefícios.

O que se passou neste caso é que nós não aumentamos a prestação, pelo contrário, conseguimos poupar 50€ todos os meses e ainda reduzimos significativamente o prazo de um dos empréstimos (daí a poupança).

Ajudei a esclarecer?

Cumprimentos,

Mónica Carvalhido

Boas,

De facto são assuntos que “ainda” não me dizem muito, mas que posso usar para informar conhecidos e familiares.

Então pelo que percebi pouparam em todos os sentidos. Normalmente quando se aumentam os prazos de empréstimo estamos ao mesmo tempo a pagar mais meses e como tal mais juros. Dai por vezes se dizer que “com os juros quase que dá para comprar outra vez o artigo em causa”.

O que fizeram foi reduzir esse prazo mas ao mesmo tempo reduzir as mensalidades, pois quando se reduzem prazos aumentam-se prestações…

Estou certo? Acho que já percebi um pouco mais sobre o que se vai falando por aqui… 😀

Cumprimentos,

Tomé M.

Certíssimo! É exactamente como diz, normalmente quando o prazo é muito grande pagamos muito mais de juros.

O que fizemos, tal como o Tomé disse, “foi reduzir esse prazo mas ao mesmo tempo reduzir as mensalidades”.

Cumprimentos,

Mónica Carvalhido

É bom saber que começo a entrar nestas ondas…

Vou ficar à espera do Artigo sobre SPREAD’s, isto porque já tenho uma pequena noção do que é e quero ficar a saber mais um pouco.

Boas Festas!

Bem estava eu a andar por aqui a navegar hoje na net, quando num dos foruns que eu descobri sobre tematicas que a mim me interessam vejo uma pessoa a pedir ajuda, a 1ª coisa que me lembrei foi direciona-la para aqui no blog para depois entrar em contacto consigo, não sei se fiz bem mas o que importa é ajudar nestas alturas quem se encontra nesta situação, aqui vou deixar o link do que se passou.

Peço desculpa ao Miguel por ter tomado aqui o seu tempo bem como a Monica se não puder atender este senhor

Cumprimentos a todos

Olá,

Muito pelo contrário Kaucha, obrigado pela divulgação dos serviços da Mónica Carvalhido. 🙂

Quem precisar da ajuda da Mónica, só tem de a contactar utilizando o formulário que se encontra na página Parceria.

Muito Obrigado!

Olá Kalucha

Obrigada por divulgares a parceria entre a Decisões e Soluções Póvoa de Varzim e o Poupa e Ganha.

Cumprimentos,

Mónica Carvalhido

P.S. – É mesmo verdade, os interessados que subscrevam o formulário através deste blog ) não tem que pagar honorários – é completamente gratuito.

Ok para a proxima ja direciono para o sitio certo