O erro de pensar que o Cartão Europeu de Seguro de Doença chega para tudo

Vai viajar pela Europa? Leve o Cartão Europeu de Seguro de Doença, mas saiba que ele não cobre tudo. Veja onde acaba a proteção pública e quando pode compensar contratar seguro de viagem.

O Cartão Europeu de Seguro de Doença é daquelas coisas que toda a gente devia levar quando viaja pela Europa.

É gratuito. É útil. Pode evitar chatices. 🙂

Mas há uma confusão que pode sair cara: muita gente olha para o cartão e pensa que já tem “seguro de viagem”. Não tem.

O cartão ajuda numa parte do problema. Não cobre a viagem toda. E, quando algo corre mal fora de Portugal, essa diferença pode pesar bastante na carteira.

O que é o Cartão Europeu de Seguro de Doença

O Cartão Europeu de Seguro de Doença, também conhecido por CESD, permite aceder a cuidados de saúde públicos necessários durante uma estadia temporária noutro país abrangido.

Aplica-se aos países da União Europeia, Islândia, Liechtenstein, Noruega, Suíça e Reino Unido.

Na prática, se precisar de assistência médica durante a viagem, pode ser atendido no sistema público do país onde está, nas mesmas condições dos residentes locais.

Isto não significa que tudo seja gratuito. Se nesse país existirem taxas moderadoras ou outros custos para os residentes, também poderá ter de os pagar.

Ainda assim, vale a pena pedir o cartão antes de viajar. É gratuito e tem validade de 3 anos.

Pode pedir o cartão na página oficial do Gov.pt: Requerer o Cartão Europeu de Seguro de Doença.

O que o cartão não cobre

Aqui está o ponto que interessa.

O Cartão Europeu de Seguro de Doença não é uma alternativa ao seguro de viagem.

Não cobre, por exemplo, cuidados de saúde privados, repatriamento médico para Portugal, transporte de um familiar ou acompanhante, nem indemnizações por bens perdidos ou roubados.

Também não foi criado para resolver problemas típicos de viagem, como bagagem atrasada, cancelamento, interrupção da viagem, atrasos, perda de ligações ou despesas extra com alojamento por imprevistos.

Ou seja, se tiver uma urgência médica num hospital público abrangido, o cartão pode ser muito útil.

Mas se a mala desaparecer, se tiver de cancelar a viagem, se precisar de regressar mais cedo ou se for encaminhado para cuidados privados, o cartão já não resolve.

É aqui que muita gente percebe tarde demais que “levar o cartão” e “estar protegido” não são exatamente a mesma coisa.

Um exemplo simples

Imagine que vai passar uma semana em Espanha, França ou Itália.

Tem o Cartão Europeu de Seguro de Doença. Ótimo. Deve levá-lo.

Agora imagine outro cenário.

A sua bagagem não chega ao destino. Dois dias antes de partir, surge um problema de saúde que o impede de viajar. Durante as férias, precisa de regressar a Portugal por uma urgência familiar. Ou um acidente exige transporte médico organizado.

O cartão europeu não foi criado para resolver este tipo de situações.

Numa escapadinha barata, talvez aceite o risco. Numa viagem em família, com voos caros, hotel pago e malas despachadas, a conversa muda.

Poupar no seguro pode fazer sentido em alguns casos. Mas só depois de perceber o que está a deixar de fora.

Cartão europeu e seguro de viagem não fazem o mesmo trabalho

O erro está em comparar coisas diferentes.

O Cartão Europeu de Seguro de Doença serve para aceder a cuidados de saúde públicos necessários nos países abrangidos.

Um seguro de viagem pode acrescentar outras proteções, dependendo da apólice escolhida: assistência médica mais ampla, repatriamento, bagagem, cancelamento, interrupção da viagem, atrasos e responsabilidade civil.

São ferramentas diferentes.

Uma é pública, gratuita e limitada. A outra é paga, mas pode cobrir situações que o cartão europeu não cobre.

O mais sensato é olhar para as duas como complementares. Leva o cartão porque deve levar. Depois decide se a sua viagem justifica proteção adicional.

Quando vale a pena pensar num seguro de viagem

Não há uma resposta igual para todos. Depende do destino, do valor da viagem e do tipo de risco que está disposto a assumir.

Ainda assim, faz sentido simular um seguro antes de partir quando:

- vai viajar com crianças;

- vai despachar bagagem;

- comprou voos ou alojamento não reembolsáveis;

- a viagem custou um valor considerável;

- vai fazer escalas;

- quer incluir cobertura de cancelamento;

- vai praticar atividades desportivas;

- vai para fora dos países abrangidos pelo CESD;

- quer assistência organizada em caso de problema.

Mesmo dentro da Europa, onde o Cartão Europeu de Seguro de Doença é válido em vários países, um seguro pode ajudar nas partes que ficam fora da proteção pública.

Fora dos países abrangidos pelo CESD, a atenção deve ser ainda maior. O cartão europeu deixa de se aplicar e os custos de saúde podem ser muito elevados em alguns destinos.

Uma opção para comparar antes de viajar

Se, depois de fazer estas contas, achar que faz sentido reforçar a proteção da viagem, pode simular um seguro na Intermundial.

A Intermundial tem vários seguros de viagem, incluindo opções para viagens pontuais, viagens frequentes, cancelamento, estudantes e atividades desportivas.

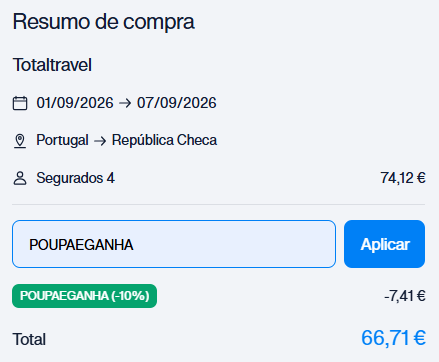

No caso do Totaltravel, existem modalidades com diferentes níveis de cobertura. Segundo a informação da Intermundial, as despesas médicas podem ir até 150.000€, 800.000€ ou 3.000.000€, consoante o plano escolhido.

Também podem existir coberturas para repatriamento, bagagem, cancelamento opcional, interrupção da viagem, atrasos e responsabilidade civil.

Além disso, a Intermundial disponibiliza assistência 24/7, app para gestão de apólices e sinistros, telemedicina e serviços relacionados com bagagem.

E a boa notícia: pode usar o cupão POUPAEGANHA para obter uns generosos 10% de desconto. 😉

Antes de contratar, leia sempre as condições. Veja limites, exclusões, prazos, franquias e documentos necessários em caso de sinistro. É pouco divertido, sim. Mas é aí que está o que interessa.

Viajar protegido não torna a viagem mais barata. Mas pode evitar que um imprevisto fique muito mais caro do que as próprias férias. 🙂