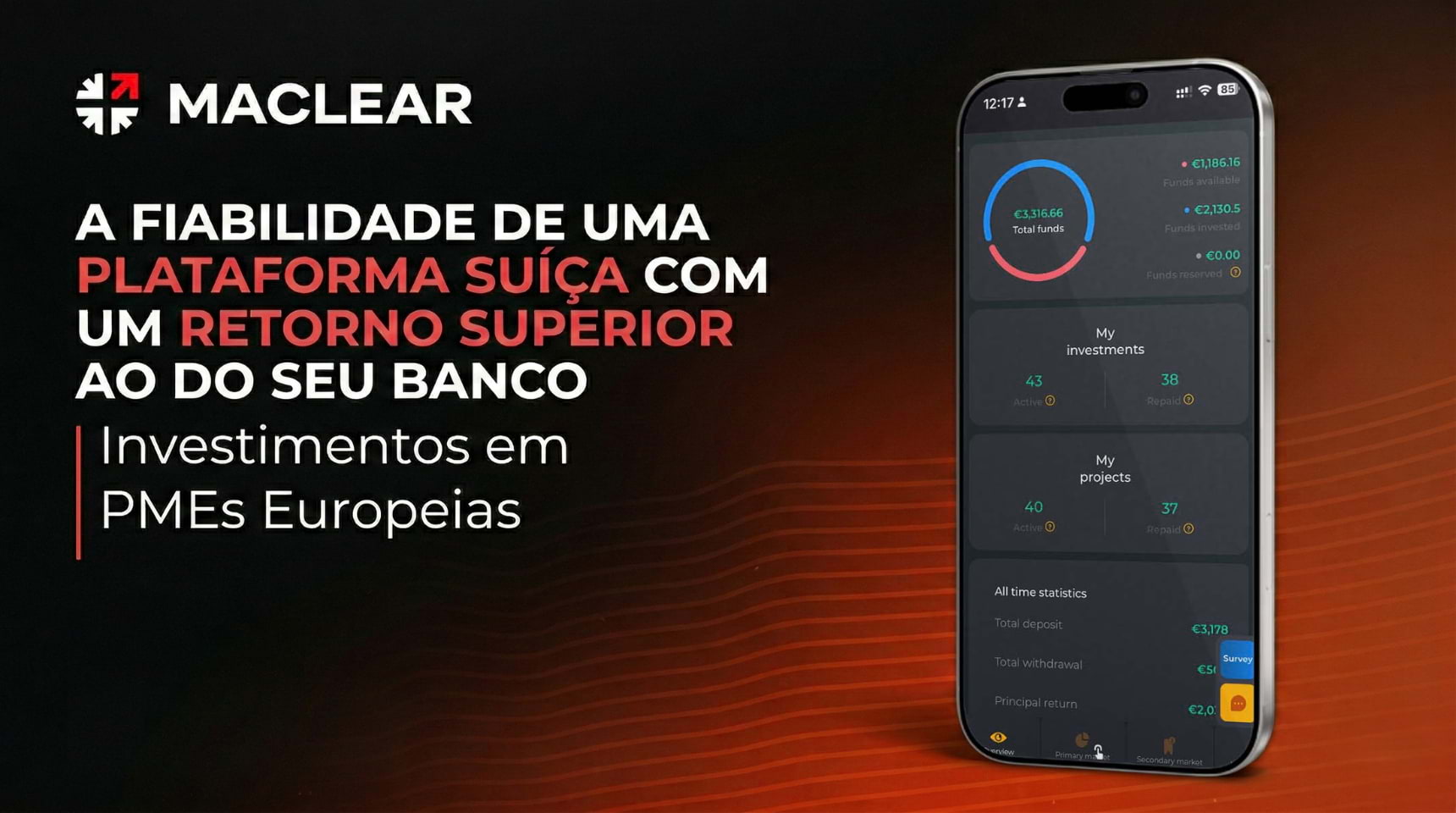

Review Maclear: A minha experiência com empréstimos P2B suíços (e como ganhar 15€ + 3% de bónus)

Investi na Maclear e ganhei um bónus imediato. Veja a minha análise real desta plataforma P2B suíça.

Deixar o dinheiro parado no banco não é uma opção quando a inflação continua a desvalorizar as nossas poupanças de ano para ano.

Foi esta frustração que me levou, ao longo do tempo, a testar várias plataformas de investimento, desde corretoras até diversas plataformas de empréstimos P2P. O meu objetivo nunca foi encontrar a “plataforma perfeita”, mas sim diversificar o portefólio para não ter os ovos todos no mesmo cesto.

Nesta procura por novos ativos não correlacionados com o mercado acionista, decidi recentemente testar a Maclear.

Avancei com um depósito real de 100€ para perceber como a plataforma funciona por dentro. Abaixo detalho toda a minha experiência, os números reais que obtive e a forma como aproveitei os bónus de entrada.

O que diferencia a Maclear?

A Maclear é uma plataforma de crowdlending P2B (Peer-to-Business). Ao contrário das plataformas P2P tradicionais onde emprestamos dinheiro a particulares, aqui financiamos pequenas e médias empresas (PME).

O foco da Maclear é o mercado da Europa de Leste (como a Estónia, por exemplo). Mas porquê esta região geográfica? Porque o acesso ao crédito bancário para as PME nesta zona é mais limitado e as taxas bancárias rondam os 7-10% (contra os 4-6% na Europa Ocidental). As empresas estão dispostas a pagar taxas mais altas pela rapidez e flexibilidade de financiamento, o que se traduz em rentabilidades mais atrativas para nós, investidores.

Um detalhe de peso sobre a Maclear é a jurisdição suíça. A plataforma opera ao abrigo do Código das Obrigações Suíço (Artigo 401). Em termos práticos, isto obriga a que os fundos dos clientes sejam mantidos em contas segregadas. Se a plataforma tiver problemas financeiros ou falir, os ativos dos investidores são excluídos da massa falida e não podem ser usados para pagar dívidas da empresa.

O passo a passo da minha experiência

Falar de regulações suíças e taxas atrativas é a parte fácil, mas a verdadeira “prova dos nove” é quando colocamos o nosso próprio dinheiro em jogo. Para perceber se a plataforma era realmente intuitiva e se os bónus funcionavam como prometido, decidi documentar o meu processo.

1. Registo e KYC

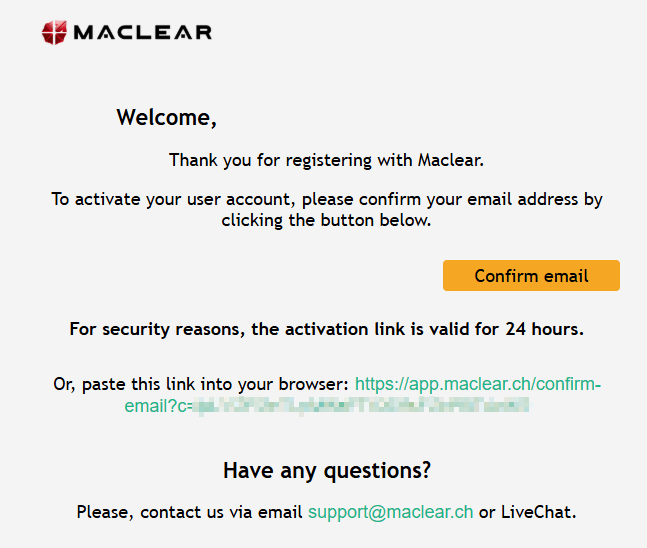

A criação de conta foi imediata. Acedi ao site, preenchi os dados base e recebi logo o email de confirmação para validar a conta.

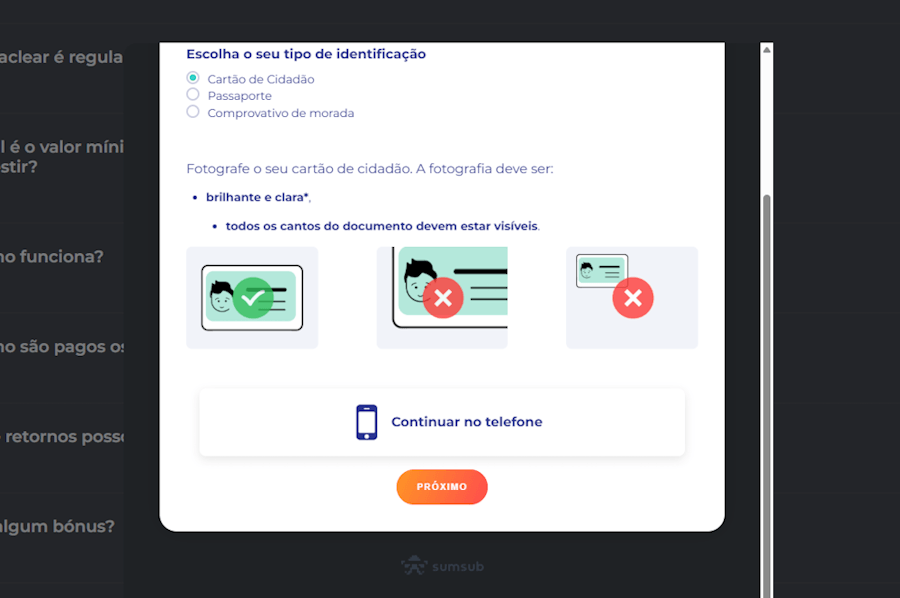

Para a verificação de identidade, a Maclear utiliza o sistema da Sumsub. É o padrão habitual da indústria hoje em dia: bastou submeter o documento de identificação e tirar uma selfie. Em poucos minutos o perfil estava ativo.

2. O depósito (sem taxas)

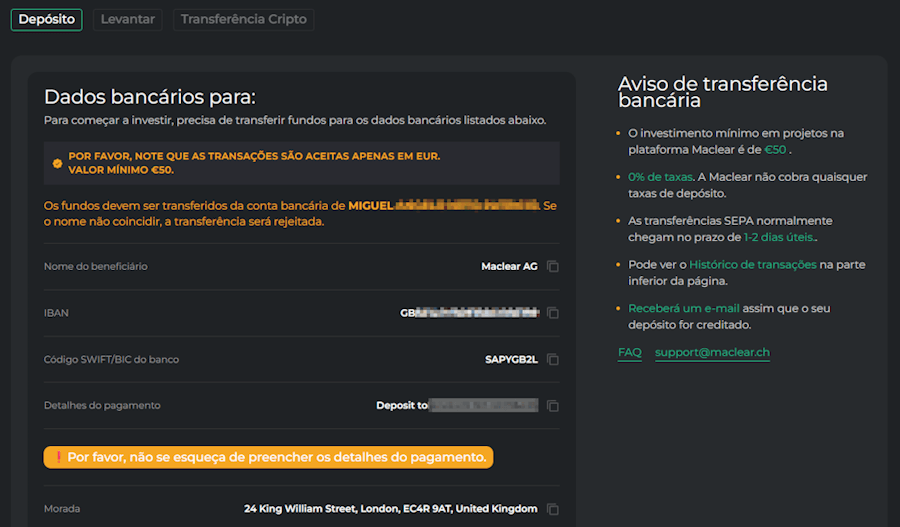

O patamar mínimo de entrada num projeto é de apenas 50€. No meu caso, avancei com uma transferência SEPA de 100€ para testar a mecânica de bónus.

Fiz a transferência para o IBAN indicado e o montante ficou disponível no meu saldo no prazo de um dia útil. Não me foi cobrada qualquer taxa de depósito, nem pela Maclear nem pelo banco.

3. A escolha do projeto

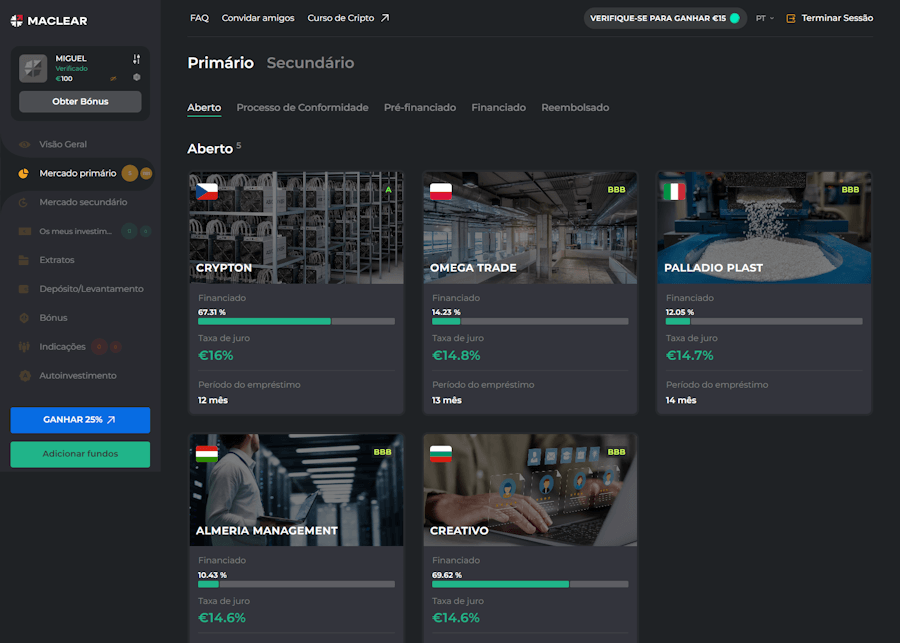

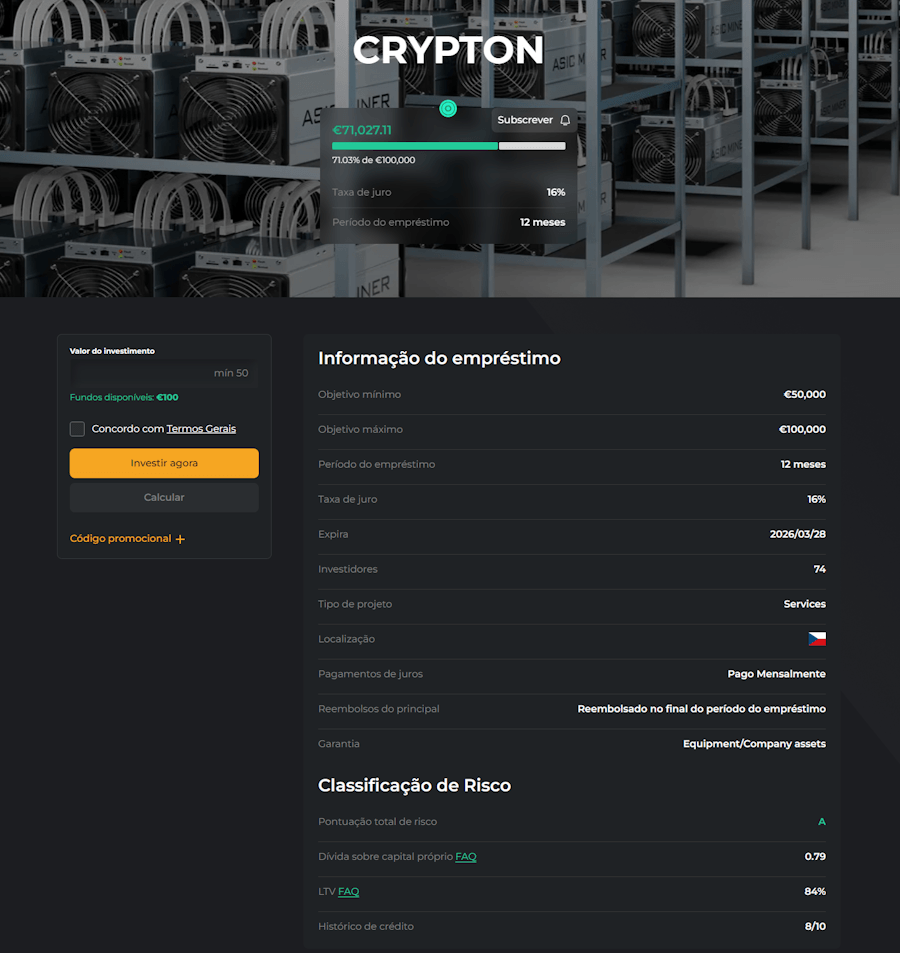

Com o saldo disponível, naveguei pelos projetos abertos no mercado primário. A minha escolha recaiu sobre o projeto CRYPTON, uma empresa da República Checa focada em infraestrutura digital.

A minha análise baseou-se nestes indicadores presentes na ficha do projeto:

- Taxa de Juro: 16% ao ano.

- Prazo: 12 meses (o que considero um bom equilíbrio para não bloquear a liquidez durante anos).

- Total Risk Score: Classificação “A”.

- Histórico de Crédito (Credit History): 8/10 (demonstra um bom histórico de cumprimento de obrigações).

- Dívida sobre Capital Próprio (Debt to Equity): 0.79. Um valor abaixo de 2.0 é considerado muito saudável, o que significa que a empresa não está sobre-endividada e tem uma posição financeira estável.

- LTV (Loan-to-Value): 84%.

O LTV foi o fator principal para a minha decisão em termos de segurança. Um LTV de 84% significa que o empréstimo corresponde a 84% do valor dos ativos que a empresa deu em garantia (neste caso, equipamento e hardware). Na prática, isto cria uma “almofada” inicial de aproximadamente 16%. Se a empresa entrar em incumprimento, a plataforma tem bens reais para liquidar. Abordarei os limites exatos desta proteção (e o que acontece se as coisas correrem mal) mais à frente.

Rentabilidade e bónus imediatos

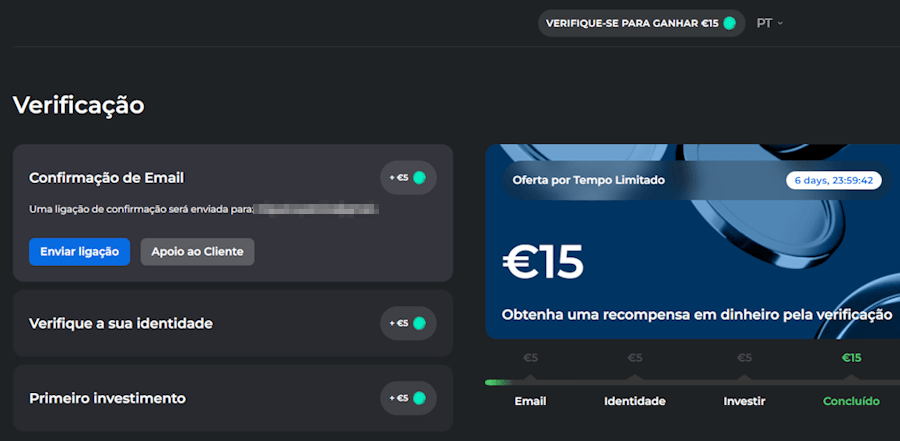

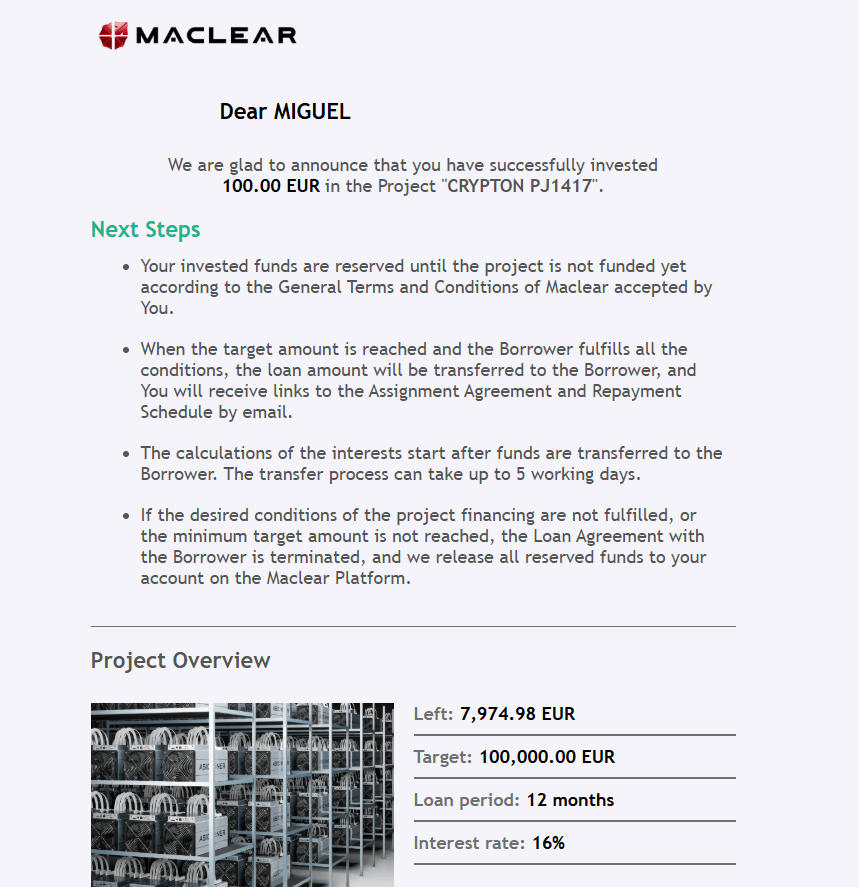

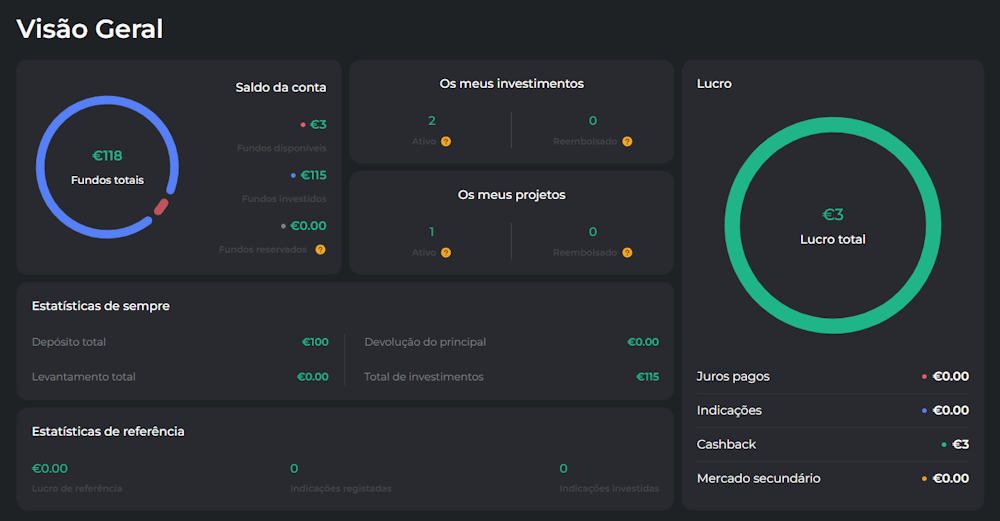

Como referi, o meu depósito inicial foi de 100€. Como me registei através de um link de convite, tive acesso automático à estrutura de bónus de boas-vindas da plataforma – o que fez a rentabilidade arrancar muito antes do primeiro pagamento de juros.

A matemática da minha conta funcionou assim:

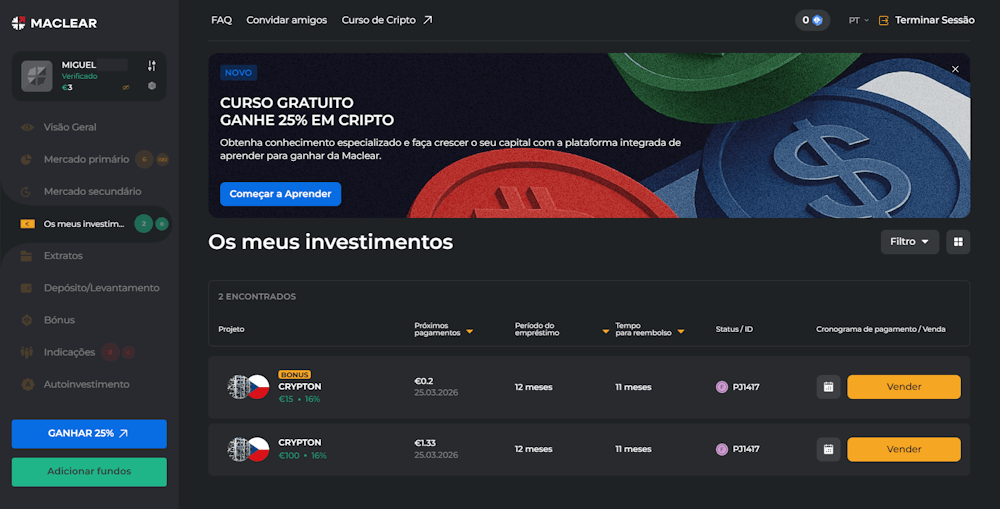

- Welcome Bonus (15€): Ao investir os meus 100€ iniciais, a plataforma creditou-me imediatamente um bónus de 15€ (como pode ver no print abaixo, a plataforma regista duas entradas: os meus 100€ e os 15€ oferecidos). Fiquei com 115€ investidos no projeto.

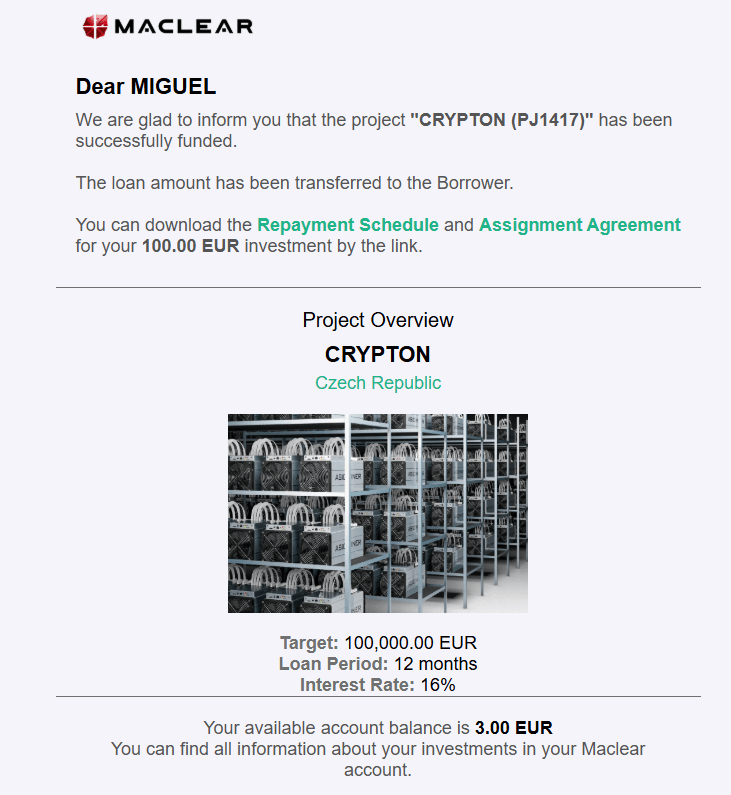

- Cashback de 3%: Durante os primeiros 90 dias após o registo, as campanhas ativas geram 3% de cashback adicional. Assim que o projeto CRYPTON ficou totalmente financiado, recebi mais 3€ (3% dos 100€ que investi) creditados diretamente no meu saldo disponível.

O detalhe que mais aprecio nesta estrutura? Os juros de 16% sobre estes 115€ são pagos mensalmente. Ou seja, não tenho de esperar 12 meses para ver resultados. Todos os meses cai uma parcela de juros na minha conta Maclear, proporcionando um fluxo de caixa previsível. O reembolso do capital inicial (e do bónus) é feito apenas no final do prazo do empréstimo.

Para ter acesso a estas mesmas condições (o Bónus de 15€ + o Cashback de 3%), pode criar a sua conta através do botão abaixo. É a forma mais inteligente de começar, visto que minimiza o seu risco inicial ao entrar logo a ganhar.

Gestão de risco na Maclear

Qualquer investimento acarreta a possibilidade de perda de capital. A Maclear não oferece ausência de risco, mas sim ferramentas estruturadas para o gerir.

Como referi anteriormente, ter garantias reais é excelente, mas o sistema de defesa baseia-se em dois pilares que deve compreender:

- Fundo de Provisão: É uma “almofada” financeira alimentada por comissões cobradas pela própria plataforma (2% dos empréstimos e 2,5% do mercado secundário). O objetivo é cobrir atrasos temporários nos pagamentos de juros, estabilizando o seu fluxo de caixa. (Nota da realidade: É uma reserva finita para atrasos curtos, não é um fundo ilimitado à prova de crises sistémicas).

- Agente de Colateral: Se um mutuário deixar de pagar, a plataforma aguarda o prazo legal de 60 dias para que a empresa tente resolver o problema. Se não o fizer, a Maclear avança judicialmente para liquidar as garantias da empresa e distribuir os fundos pelos investidores.

O que acontece se as coisas correrem mal? A venda de garantias é um processo legal que pode demorar de alguns meses a um ano. Além disso, o valor de mercado dessas garantias (como o equipamento tecnológico da Crypton) pode desvalorizar ao longo do tempo.

Em resumo: ter um ativo real a suportar o empréstimo é uma rede de segurança infinitamente superior a investir em empréstimos ao consumo que não têm qualquer garantia por trás, mas não deve ser encarado como uma promessa de devolução de 100% do capital num cenário de crise extrema. Invista sempre com moderação.

Comparativo de mercado

Para quem já investe noutras plataformas europeias, deixo um pequeno resumo de como a Maclear se posiciona face à concorrência atual:

Característica | Maclear | Maioria das Plataformas P2P |

|---|---|---|

Proteção de Capital | Fundo de Provisão + Agente de Colateral | Buyback Guarantee (Recompra) |

Jurisdição e Base Legal | Suíça (Segregação de Contas pelo Art. 401) | Países Bálticos ou Irlanda |

Tipo de Ativo Base | Empréstimos a Empresas com garantias reais (P2B) | Crédito ao consumo sem garantias |

Mercado Secundário | Sim (taxa de 2.5% sobre a venda) | Variável |

Bónus de Entrada | 15€ (mín. 100€) + 3% Cashback | Variável |

Considerações finais

Integrar a Maclear na minha estratégia de investimentos revelou-se um processo transparente. A estrutura regulatória suíça confere uma camada de segurança jurídica difícil de ignorar, e o facto de terem uma oferta de entrada tão forte torna o risco inicial muito mais suportável para quem quer testar o serviço.

Além da minha própria experiência positiva, é reconfortante notar que a plataforma conta atualmente com uma excelente classificação no Trustpilot (pode conferir as avaliações da Maclear aqui), o que dá uma dose extra de tranquilidade a quem está a dar os primeiros passos.

Não é uma ferramenta para alocar o seu fundo de emergência, mas sim uma adição tática para quem procura rentabilidades fixas que consigam bater a inflação e permitam diversificar o capital fora da bolsa de valores.

Se decidir experimentar a plataforma e adicionar esta opção ao seu portefólio, lembre-se de usar este link de convite abaixo para garantir que o bónus inicial e o cashback entram automaticamente na sua conta.

Aviso legal: A informação contida neste artigo tem finalidade estritamente informativa e educacional, relatando apenas uma experiência pessoal de investimento. Não constitui qualquer tipo de aconselhamento financeiro, recomendação individual de investimento ou solicitação de compra. Todo e qualquer investimento envolve o risco de perda parcial ou total do capital investido. O desempenho passado não garante resultados futuros. Tome as suas decisões de forma independente e com base na sua própria análise e tolerância ao risco.

Bom dia,

Gostaria de saber como declarou este investimento no IRS. Muito obrigada pela ajuda!

Olá, Inês.

Antes de mais, devo deixar a nota de que não sou contabilista nem consultor fiscal. 😉

No meu caso, como só investi em 2026, não tenho nada da Maclear para declarar no IRS deste ano. Os rendimentos que estão agora a ser creditados (bónus de boas-vindas, cashback e juros) só serão declarados no IRS de 2027, referente aos rendimentos de 2026.

Sugiro fazer o mesmo diagnóstico no seu caso: aceda à sua conta Maclear, vá a “Extratos” > “Impostos” e extraia a declaração fiscal com data de fim 31 de dezembro de 2025. Se o documento vier a zeros, não tem nada a declarar da Maclear este ano. Se tiver valores, aí sim, tem de os incluir no IRS de 2026.

Se for esse o seu caso, deixo aqui o que apurei com alguma pesquisa e validação cruzada em várias fontes (incluindo IA), e será assim que irei proceder no próximo ano:

– Declarar apenas os rendimentos (juros, cashback e bónus), nunca o capital investido.

– Preencher o Anexo J, Quadro 8A, por serem rendimentos obtidos no estrangeiro.

– Juros com código E21 (juros sem retenção em Portugal); cashback e bónus com código E22 (outros rendimentos de capitais sem retenção), por não serem juros propriamente ditos.

– País da fonte: Suíça (código 756), por ser onde está sediada a plataforma.

– Imposto pago no estrangeiro: 0€, já que a Maclear não faz retenção na fonte.

– Taxa aplicável em Portugal: taxa autónoma de 28% (artigo 72.º do CIRS), podendo optar-se pelo englobamento se for mais favorável.

Um ponto importante para ter presente: os rendimentos devem ser declarados no ano em que são creditados na conta Maclear, mesmo que não sejam levantados para a conta bancária (artigo 7.º do CIRS). Ou seja, valores creditados ao longo de 2026 só serão declarados no IRS de 2027.

Recomendo sempre confirmar com um contabilista, mas será assim que vou proceder, guardando a declaração fiscal da Maclear como comprovativo.