Bancos apertam o crédito às empresas e abre-se uma oportunidade para o pequeno investidor

Os bancos europeus estão a apertar o crédito às empresas como não acontecia desde 2023 e as PME procuram alternativas fora da banca tradicional. O crowdlending P2P está a captar essa procura e abre uma oportunidade para o pequeno investidor que quer mais do que os juros de um depósito a prazo. Veja como funciona e o que pesar antes de investir.

Há uma mudança silenciosa a acontecer no sistema financeiro europeu e quem tem dinheiro parado no banco devia estar atento. Os bancos estão a apertar o crédito às empresas. As empresas estão a procurar financiamento noutros lados. E entre uma coisa e outra, abre-se uma oportunidade para nós, investidores particulares, que queremos mais do que os 2% de um depósito a prazo.

Vamos por partes.

O que o BCE acabou de revelar

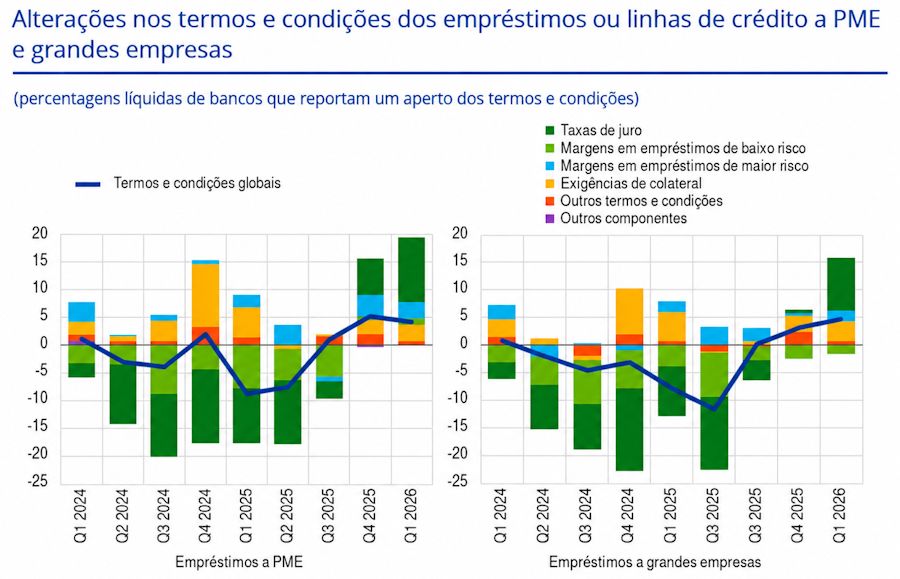

O Inquérito aos Bancos sobre o Mercado de Crédito do BCE, referente ao primeiro trimestre de 2026, traz dados que não passam despercebidos a quem acompanha mercados. Os bancos da zona euro apertaram os critérios de concessão de crédito a empresas em 10% líquidos, o aperto mais pronunciado desde o terceiro trimestre de 2023. Para o segundo trimestre, os próprios bancos esperam continuar a apertar, com uma projeção de 19% líquidos.

Em linguagem do dia a dia, pedir um empréstimo bancário a partir de agora pode exigir mais garantias, condições mais exigentes e uma maior probabilidade de o pedido nem chegar a bom porto.

Porque é que os bancos estão a fechar a torneira

O movimento não nasceu agora. Começou a meio de 2025, quando os bancos europeus decidiram baixar a tolerância ao risco. Desde então, o cenário só se intensificou.

Três fatores estão a empurrar esta cautela:

- Perceção de risco mais elevada sobre a economia europeia

- Tensões geopolíticas que continuam a pressionar margens e cadeias de fornecimento

- Incerteza no mercado da energia, que afeta diretamente a liquidez das empresas

O gráfico do BCE deixa claro o que está a acontecer com as condições de financiamento. Taxas de juro mais altas, mais colateral exigido e margens reforçadas nos empréstimos considerados de risco.

As PME são quem sente o aperto com mais força no que toca a critérios de aprovação. O BCE registou um aperto líquido de 10% para PME contra 6% para grandes empresas no primeiro trimestre. E desde o terceiro trimestre de 2024, o aperto acumulado já vai em 30% líquidos.

As PME continuam a precisar de capital, mas o crédito bancário está mais difícil

Há uma realidade simples por detrás dos números. As pequenas e médias empresas precisam de capital para continuar a operar, para pagar fornecedores, para crescer. Essa necessidade não desapareceu.

No primeiro trimestre de 2026, a procura por crédito empresarial caiu 2% líquidos, com a maior contração concentrada no investimento fixo, que recuou 7%. Não significa necessariamente que as empresas tenham deixado de precisar de capital. O que os dados mostram é uma menor procura para investimento fixo, num contexto em que a incerteza e o aperto dos critérios tornam cada pedido de crédito mais difícil de justificar.

A previsão para o segundo trimestre é igualmente pessimista. Os bancos esperam uma queda adicional na procura de 10% líquidos. E é aqui que entra a parte que interessa ao seu bolso.

O que isto significa para si, investidor particular

Quando os bancos apertam, as empresas saudáveis não desaparecem. Vão procurar capital noutro lado. E “noutro lado” tem cada vez mais nome próprio: crédito privado e crowdlending P2P.

O Private Debt Deal Tracker da Deloitte reportou um recorde histórico em 2025, com 987 operações de crédito privado fechadas na Europa, um crescimento de 15,4% face ao ano anterior. O quarto trimestre de 2025 foi particularmente forte, com a atividade a atingir o pico no Reino Unido, em França e no Sul da Europa.

Este crescimento não é um fenómeno reservado a fundos institucionais. O crowdlending P2P, dentro deste universo, é a porta de entrada mais acessível para o investidor particular. Funciona como uma ponte entre investidores particulares e empresas que procuram financiamento, fora do circuito bancário tradicional. Continua a existir uma plataforma intermediária, mas o financiamento não depende de um banco a aprovar e conceder o empréstimo com o seu próprio balanço.

Para o leitor português que tem 100€, 500€ ou 5.000€ a render quase nada num depósito a prazo, a equação é a seguinte. Empresas saudáveis estão dispostas a pagar taxas mais altas por capital, porque o banco lhes está a dificultar a vida. Plataformas de crowdlending fazem a ponte. O investidor que aceita correr mais risco do que num depósito pode aceder a taxas que a banca tradicional não oferece.

É uma equação que tem riscos. Mas é também uma equação que está a ganhar terreno por uma razão estrutural, não por moda.

Onde entra a Maclear

A Maclear AG é uma plataforma suíça de crowdlending P2P/P2B focada em empréstimos a empresas europeias. Está incorporada na Suíça e é membro da PolyReg SRO, uma organização de autorregulação reconhecida no âmbito da lei suíça de combate ao branqueamento de capitais.

O que torna a proposta interessante para quem está a estudar este tipo de investimento:

- Rendimentos anunciados até 16,5% ao ano, dependendo do projeto e das condições disponíveis na plataforma

- Prazos curtos, frequentemente na zona dos 9 a 18 meses, consoante o projeto

- Empréstimos colateralizados por ativos reais, como equipamento, inventário ou imóveis, embora isso não elimine o risco de perda

- Processo de análise e scoring dos borrowers antes de cada projeto ser listado, segundo a plataforma

- Fundo de provisão para ajudar a cobrir atrasos temporários, sem constituir seguro nem garantia legal de capital ou juros

- Sem comissões cobradas pela Maclear em depósitos, investimentos ou levantamentos, embora possam existir custos do prestador de pagamento

- Investimento mínimo a partir de 50€

A plataforma atua também como agente de garantias em nome dos investidores. Na prática, significa que, em caso de incumprimento, a Maclear centraliza o processo de recuperação em vez de cada investidor ter de tratar disso individualmente.

Para quem quer ver como tudo isto funciona do lado de quem já investiu, partilhei a minha experiência na review da Maclear que publiquei recentemente.

Como funciona, do registo ao primeiro juro

O processo é razoavelmente direto:

- Cria-se conta na plataforma e completa-se o processo de verificação de identidade exigido pela regulamentação anti-branqueamento de capitais

- Deposita-se o valor que se pretende investir (montante mínimo de 50€)

- Escolhe-se um ou vários projetos a financiar, com base no risco, prazo e taxa de juro

- Recebe-se o primeiro pagamento de juros 30 dias depois

- Os juros entram mensalmente até ao final do prazo, altura em que o capital é devolvido

Cada projeto traz uma ficha detalhada com a pontuação de risco, o histórico de crédito do borrower, o tipo de garantia associada, o rácio loan-to-value e o setor de atividade. A decisão de investir, ou não, fica do lado do investidor.

Antes de investir, leia este aviso

O crowdlending P2P é uma classe de ativos com risco real. Não é um depósito a prazo, não é coberto pelo Fundo de Garantia de Depósitos e o capital pode perder-se total ou parcialmente em caso de incumprimento.

Alguns pontos a considerar especificamente sobre a Maclear:

- A Maclear é membro da PolyReg SRO para efeitos de anti-branqueamento de capitais, mas não é diretamente supervisionada pela FINMA, o regulador financeiro suíço. Os depósitos não estão cobertos pelo sistema suíço de garantia de depósitos

- Por estar na Suíça, a plataforma não está abrangida pelo Regulamento europeu ECSP aplicável aos prestadores de serviços de crowdfunding na União Europeia

- A maioria dos projetos financia PME do Leste europeu, não empresas suíças

- A plataforma de crowdlending é recente, em operação desde 2023, com histórico de incumprimentos ainda curto

Nada disto invalida automaticamente a plataforma. Existem investidores satisfeitos e há um histórico de pagamentos pontuais a apoiar essa satisfação. Mas são pontos que merecem ser pesados antes de qualquer decisão.

A regra de ouro para crowdlending P2P mantém-se. Comece com valores pequenos, diversifique entre vários projetos e entre várias plataformas, e nunca aloque dinheiro que não pode dar-se ao luxo de perder.

O quadro de fundo é o que importa

Os dados do BCE apontam para um cenário mais exigente. Os próprios bancos esperavam continuar a apertar os critérios de crédito no segundo trimestre de 2026. Para as PME isto cria pressão. Para o investidor que procura rendimentos acima do depósito a prazo, abre-se uma oportunidade que não existia há cinco anos com esta acessibilidade.

O crowdlending P2P não veio substituir os bancos. Veio preencher um espaço que os bancos estão a deixar vazio. Quem percebe o risco, estuda as plataformas com cuidado e diversifica, pode encontrar aqui uma forma de pôr a poupança a trabalhar de uma maneira que era difícil de aceder ao pequeno investidor há uma década.

A Maclear é uma das opções neste universo, com a proposta de rendimentos anunciados até 16,5% ao ano, prazos curtos e empréstimos colateralizados. Se faz sentido para si, depende do seu perfil de risco, do peso que esta classe terá na sua carteira e da pesquisa que estiver disposto a fazer antes de carregar no botão de investir.