Bondora: Torne-se um investidor… mesmo não percebendo nada do assunto!

Não percebe nada de investimentos mas gostava de obter um rendimento extra? O Go & Grow da Bondora pode ser a solução ideal para si.

Não é a primeira vez que falo sobre empréstimos coletivos aqui no Poupa e Ganha, mas como a minha experiência com a Raize tem sido bem positiva, decidi agora experimentar e divulgar aqui mais uma plataforma, a Bondora.

O que me despertou imensa curiosidade nessa plataforma foi essencialmente a nova ferramenta Go & Grow e a facilidade com que qualquer pessoa, por mais inexperiente que seja, consegue investir e levantar o seu dinheiro. Mais à frente falo um pouco sobre essa plataforma e sobre essa funcionalidade. 😉

O que são empréstimos coletivos

Como certamente saberá, atualmente pouco ou nada compensa aplicar dinheiro em certificados de aforro, depósitos a prazo e outras obrigações, já que as taxas de juro têm andado em valores ridiculamente baixos.

O crowdlending ou empréstimos P2P, é uma forma alternativa de investimento que tem ganho cada vez mais adeptos na última década.

As plataformas online de P2P lending (peer-to-peer lending ou em português, empréstimos de pessoa para pessoa) permitem-nos investir e obter o retorno desses investimentos de uma forma muito simples, rápida, sem burocracias e sem qualquer intervenção dos bancos.

Basicamente, uma plataforma de empréstimos P2P permite-nos emprestar dinheiro a indivíduos ou a empresas, sem recurso a bancos ou outras instituições bancárias.

Um dos maiores aliciantes deste conceito é o facto de não cobrarem taxas pesadas aos mutuários e de muitas vezes oferecerem retornos de investimento significativamente maiores quando comparados com outras opções de investimentos.

Crowdlending VS Bancos

Não será novidade para ninguém que em qualquer solução de investimento existem riscos. Sendo importante saber de antemão que o retorno do seu investimento tanto no crowdlending como numa aplicação bancária nunca pode ser dado como garantido.

Apesar dos bancos e outras instituições financeiras tradicionais permanecerem sendo mais seguras, em contrapartida fornecem um retorno quase nulo para o seu investimento.

De qualquer forma, se falarmos de vantagens e desvantagens do crowdlending e dos bancos ou outras instituições financeiras, até ver, o crowdlending apresenta-se como a solução de investimento mais vantajosa tanto para quem empresta como para quem solicita um empréstimo.

Como já mencionei antes, num empréstimo bancário as taxas cobradas ao mutuário são mais elevadas e o retorno para o investidor é mais reduzido, isso acontece principalmente porque o banco fica com uma margem também mais elevada (lucram mais com essas transações)!

Uma outra vantagem do crowdlending que tem sido evidenciada é o facto de serem mais transparentes e não cobrarem taxas “surpresa”. Algo nem sempre visível nos investimentos tradicionais.

Apesar das plataformas de crowdlending também exigirem um processo de aprovação, geralmente permitem que os investidores decidam o destino dos seus investimentos, sendo muito habitual optarem por investir em novas empresas (as tão na moda startups) seja por razões ideológicas ou pelas taxas de juros mais atrativas. Ou seja, quem investe, sabe onde está a investir e pode decidir o uso a dar ao seu dinheiro.

O crowdlending é também a opção preferencial de quem tem interesse em administrar as suas finanças e acompanhar de uma forma simples e fácil os seus investimentos. Para além de que, os investidores podem utilizar o enorme mercado de empréstimos para dividir os seus investimentos entre diversos empréstimos e múltiplas plataformas, minimizando assim o risco.

Outro benefício desta solução alternativa de investimento, é que o investidor consegue receber o seu retorno muito mais cedo que nas soluções tradicionais.

Solução “Go & Grow” da Bondora

Admito que sou um leigo no que se refere a investimentos, e esse até seria um bom motivo para me manter afastado de qualquer solução de investimento, quer seja ela tradicional ou alternativa.

Mas quando estamos a falar de uma plataforma de empréstimos P2P como a Bondora, que já cá anda no mercado há mais de 10 anos, tem mais de 36 mil investidores de mais de 85 países, recebeu mais de 140 milhões em investimentos e gerou rendimentos superiores a 19 milhões para os investidores, o sentimento de segurança e confiança aumenta exponencialmente.

Mas não foram unicamente esses dados ou até mesmo todos os testemunhos positivos espalhados pela Internet (o Trustpilot, por exemplo, tem centenas de opiniões favoráveis a esta empresa) que me levaram a registar nessa plataforma. O seu novo produto “Go & Grow” deixou-me 100% convencido que esta seria a plataforma ideal para alguém como eu que “pesca” muito pouco desta matéria.

O Go & Grow apresenta-se como um excelente serviço para iniciantes no crowdlending, mas pode também ser visto como uma ferramenta útil para utilizadores experientes que pretendam reduzir o seu perfil de risco sem queimar muitos neurónios.

Uma enorme vantagem desse serviço é a fácil disponibilidade do capital investido. Ou seja, podemos a qualquer momento solicitar o levantamento de todo o nosso capital.

Assista ao vídeo de apresentação do Go & Grow para saber um pouco mais sobre esta ferramenta:

A Bondora também tem ferramentas adequadas aos investidores mais experientes, são elas:

- Gestor de Portefólio: para quem prefere ter controlo sobre o seu portfolio ao escolher

uma estratégia em linha com o risco que está disposto a assumir. - Portfolio Pro: para quem pretende ter ainda mais controlo sobre os seus investimentos com a capacidade de selecionar filtros para os personalizar.

Mas… eu cá prefiro ficar para já pelo Go & Grow e talvez um dia me aventure nesses voos mais altos. 😛

Como utilizar o Go & Grow

Diria que mais fácil deve ser impossível! Para começar desde já a utilizar e a gerar retorno com o serviço Go & Grow, basta adicionar dinheiro na sua conta da Bondora e aplicá-lo no Go & Grow com alguns (poucos) cliques. Tão simples como isso!

Essa ferramenta não requer nenhuma experiência com investimentos e permite-lhe ainda que outras pessoas da sua confiança tenham acesso à sua carteira. Imagine que tem um familiar que até gostaria de contribuir com o seu investimento (quem me dera), com esta solução isso é possível. É como se fosse um porquinho mealheiro onde convida outras pessoas a pôr lá uma moedinha de vez em quando. A diferença é que esse porquinho consegue ir engordando mesmo que não ponha lá mais nada… 😀

E claro, como falei antes, o risco está sempre presente em qualquer plataforma de investimento, mas a Bondora consegue reduzi-lo ao investir o seu capital em lotes diversificados de micro-empréstimos.

Precisa do seu capital investido disponível na sua conta bancária? É muito simples, tudo o que precisa de fazer é clicar no botão “Levantar” e poderá liquidar toda a sua conta a qualquer momento. Paga apenas uma taxa de levantamento de 1€ independentemente do valor que estiver a levantar.

Outra particularidade desta ferramenta é que pode criar várias contas Go & Grow e atribuir a cada uma o nome que quiser. Por exemplo, imagine que está a juntar dinheiro para uma viagem de sonho, pode criar uma conta chamada “Viagem a…” e o nome do local que quer visitar! 😉

Quanto pode ganhar com o Go & Grow da Bondora

Um investidor mais experiente que utilize o Portfolio Manager ou o Portfolio Pro, consegue obter taxas entre os 8% e os 20%, sendo que a média dos investidores consegue alcançar os 11% ao ano.

Mas como seria de esperar, o conforto, a facilidade de liquidez e a redução do risco que nos é conferido pela ferramenta Go & Grow, tem um preço. E esse preço é a taxa mais baixa, que segundo a Bondora é de até 6.75%* anuais. Para mim está ótimo assim! 😀

Atenção que essa taxa de 6.75%* é esperada mas não é garantida. A Bondora chegou a essa taxa previsível pela análise dos seus 10 anos de histórico.

*Tenha em conta que, como em qualquer investimento, o seu capital está em risco e os investimentos não são garantidos. O rendimento é de até 6,75% ao ano. Antes de decidir investir, consulte por favor a declaração de risco da Bondora ou entre em contato com o seu assistente financeiro.

Como vê, a Bondora não é isenta de riscos e nunca será, mas a nova ferramenta Go & Grow apresenta-se como uma solução bastante interessante, especialmente para iniciantes.

A minha experiência com a Bondora

A minha experiência é para já muito curta e resume-se à utilização da ferramenta Go & Grow. E enquanto me considerar um inexperiente em investimentos, irei me manter utilizando apenas essa solução.

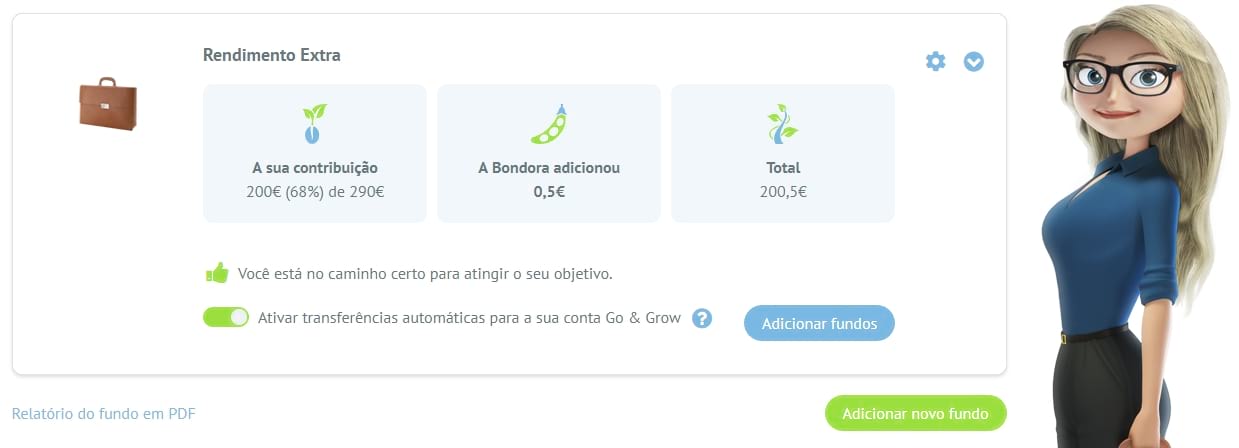

Para já estou a gostar! Simplesmente criei uma conta na Bondora, adicionei dinheiro e apliquei-o todo no meu portfolio Go & Grow.

Tenho neste momento 200€ investidos para testar a ferramenta e para poder posteriormente partilhar a minha opinião aqui no blog. Penso ser uma quantia razoável (para mim é muito dinheiro) e suficiente para ter uma ideia do funcionamento e das vantagens do Go & Grow.

Sei que posso solicitar a retirada desse capital a qualquer momento com apenas uns cliques, mas a ideia é deixar o dinheiro algum tempo por lá antes de o levantar. Agora que “semeei”, vou esperar uns meses para depois “colher”! 🙂

Assim que eu tenha mais novidades, comunico num novo artigo. Mas se entretanto também quiser experimentar esta plataforma de empréstimos P2P, registe-se na Bondora através do meu link e receba de imediato 5€ de bónus na sua conta.

Depois de se inscrever na Bondora, terá também acesso a um link para convidar outras pessoas. Ao referir novos investidores para a Bondora através do seu link de convite, tanto você como os convidados ganham um bónus.

Já conhecia a Bondora? Partilhe a sua opinião nos comentários.

Este artigo foi produzido em colaboração com a Bondora.

Este conteúdo foi publicado originalmente em: 20/08/2018

Eu ja experimentei a Bondora e Mintos, apesar da Bondora ser relativamente mais facil de usar. O Mintos é mais seguro e tem mais empréstimos, que dão ao user uma maior capacidade de escolher os seus investimentos.

Porque é que o Mintos é mais seguro que o Bondora?

Sobre isso eu não posso opinar! Ainda não experimentei o Mintos. Se alguém tiver uma opinião em relação a isso, que comente aí. 😉

Eu acho que a Bondora não é de confiança, porque tive alguns problemas ao levantar os meus fundos. Pelo o contrario, a Mintos parece me mais transparente e de confiança.

Que estranho! Tenho lido reviews muito positivas. Em breve vou fazer um levantamento e depois partilho a minha opinião.

Já agora, que problemas teve Diogo, pode partilhar aqui a sua experiência?

Fico a aguardar o seu comentário relativamente a levantamentos no Bondora. Estou a pensar em investir através deles e todas as opiniões são bem vindas.

O problema em concreto foi que para levantar os fundos enviam um codigo para o telemovel atraves de sms, mas fiquei uns 3 dias sem receber esse codigo. E quando lhes pedi ajuda disseram me coisas do tipo: reinicie o seu telemovel. Como de tivesse alguma coisa a ver.

Eventualmente recebi o codigo e fiz o levantamento, mas fiquei com a sensação de que a Bondora nao é de confiança.

Obrigado Diogo pelo testemunho. Na minha opinião, acho que não é caso para desconfiarmos da empresa! Mas compreendo perfeitamente que aquele tempo que esteve à espera do SMS, tenha sido desesperante, eu pelo menos ficaria impaciente e com algum receio. 😉

O facto de enviarem o código por SMS até inspira confiança na segurança da transação. Eles podiam era avisar que o código pode tardar em chegar.

Quanto à resposta do suporte deles, talvez não seja a melhor, mas se calhar foi uma resposta inicial antes de passarem para uma resolução.

Desculpe, mas eu dou sempre o benefício da dúvida nestes casos, a não ser que se trate de algo mais grave, como se recusarem a transferir o dinheiro. Seja como for, em breve espero fazer um levantamento e se tiver algum problema, também partilho aqui. 😉

Soa a resposta pré-fabricada mas concordo que deve ser angustiante estar tanto tempo à espera e receber uma resposta assim. Obrigado por partilhar connosco.

Boa tarde,

Sr. Diogo gostava de saber mais sobre a Mintos, li comentários positivos e negativos. Será que me pode ajudar a explicar como funciona a Mintos, desde abrir a conta, os critérios para fazer os investimentos, o código ao fazer o registo para ter um bonos de 1%, etc.

Para fazer o depósito e resgate tem algum custo?

Muito obrigado.

Também queria investir numa delas e não sei. Alguém pode ajudar a escolher uma plataforma fácil. Já agora para investir qual o valor com que se começa.

Obrigada

Boa tarde Srº Miguel,

venho pedir a sua opnião pessoal sobre invertimentos P2P

fiquei a conhecer algumas plataformas através do vosso site.

Mas pergunto qual será a melhor, ou melhores ??

viventor

mintos

bondora

VIAINVEST

Será possivel dar alguma dica , opniaõ ?

Obrigado..

Boa tarde, vou-lhe ser o mais sincero possível! Eu pouco ou nada percebo de investimentos, nem P2P nem qualquer outro tipo de investimentos.

É por esse mesmo motivo que dou preferência à Bondora, pela facilidade com que se investe e se faz o levantamento sem mais nenhuma preocupação. Obviamente que pelo facto de pouco perceber de investimentos (e de ainda não me ter sequer debruçado no assunto), não deverei estar a tirar todo o partido dos investimentos P2P. Mas prefiro assim, pelo menos minimizo os riscos! 😉

Li que, se investirmos 1000€ recebemos 25€. É verdade? Como se processa? Onde encontramos mais informação?

“Dê uma ajuda a um amigo com um bónus inicial de 5 €

O que ganha com isso?

Se investir 1.000 € ou mais, você ganhará um bónus de 25 € e ele também!”

Eu aderi hoje. Então se carregar com 1000€ tanto o Miguel como eu ganhamos cada um 25€?

Ok, mas o dinheiro tem que estar lá 180 dias…

Ok, mas mais valia atualizar o link. Porque pelo Bondora, esse link não dá agora a possibilidade de ganhar 25€ colocando 1000€… Não percebo…

Pela simplicidade, liquidez, e juros compostos, eu sou totalmente fã da bondora. Partilho a minha opinião, levando já quase 3 anos de investimento na plataforma

https://p2p-investimento.com/bondora-review-depois-de-22-meses-de-investimento/