A magia do cashback: Como recebo dinheiro de volta em (quase) todas as minhas compras!

Saiba como consigo dinheiro de volta em quase todas as compras e como você também pode começar a fazer o mesmo.

Cashback é uma daquelas coisas que parece pequena até começar a somar. 🙂

1% aqui, 3% ali, 20% numa subscrição, mais uns euros numa compra online. Sozinho, cada valor parece quase irrelevante. Ao fim de alguns meses, já não é bem assim.

A minha estratégia é simples: antes de comprar online, verifico se existe cashback numa plataforma. Depois, sempre que possível, pago com um cartão que também devolva parte do valor.

Ou seja, tento ganhar dos dois lados.

Neste artigo explico como faço isso no dia a dia, começando pelas plataformas de cashback, que são a porta de entrada mais simples, e só depois passando para os cartões de débito e crédito que uso para maximizar o retorno.

O que é cashback

Cashback significa, literalmente, dinheiro de volta.

Na prática, funciona assim: faz uma compra elegível e recebe de volta uma parte do valor gasto. Esse valor pode ser devolvido em dinheiro, saldo, pontos, Cartão Continente, criptoativos ou outro formato, dependendo da plataforma ou do cartão usado.

Há dois grandes caminhos para receber cashback:

- plataformas de cashback online, onde entra antes de comprar numa loja parceira;

- cartões de débito ou crédito com cashback, que devolvem parte do valor pago em compras elegíveis.

A maior parte das pessoas começa logo pelos cartões. Eu acho que isso é um erro.

Para quem compra online, as plataformas de cashback são normalmente o primeiro passo. Não obrigam a mudar de banco, não exigem plafond de crédito, não implicam mensalidades e podem ser usadas em compras que já iria fazer.

Primeiro passo: usar plataformas de cashback online

Antes de pensar em cartões, começo quase sempre pelo mesmo sítio: as plataformas de cashback.

São sites ou apps que têm parcerias com lojas online. Em vez de entrar diretamente na loja, entra através da plataforma de cashback. Faz a compra normalmente, paga o mesmo preço, e uma parte do valor regressa mais tarde para a sua conta.

Não é desconto imediato. É dinheiro de volta.

E sim, exige algum hábito. Mas depois de instalar as extensões no navegador, o processo torna-se quase automático.

As plataformas de cashback que uso

No meu caso, tenho conta em várias plataformas, porque as percentagens mudam bastante de uma para outra. Hoje uma loja pode compensar mais no Beruby, amanhã no LetyShops, etc.

As principais plataformas que recomendo conhecer são:

A lógica é simples: não há uma plataforma vencedora para todas as compras. O truque está em comparar antes de comprar.

A minha regra antes de comprar online

Antes de finalizar uma compra online, faço três verificações rápidas:

- Vejo se a loja aparece em alguma plataforma de cashback;

- Comparo a percentagem oferecida em várias plataformas;

- Confirmo se há condições especiais, categorias excluídas ou cupões que possam anular o cashback.

Este último ponto é importante. Algumas lojas não validam cashback quando usa determinados cupões, quando paga com cartões presente ou quando compra produtos de categorias excluídas. Outras validam sem problema. Não há uma regra universal.

Por isso, antes de compras maiores, vale sempre a pena ler as condições da loja dentro da própria plataforma de cashback. É aborrecido? Um bocadinho. Mas mais aborrecido é fazer uma compra de 300€ a pensar que vai receber cashback e depois descobrir que aquela categoria afinal estava excluída.

O hábito que mais dinheiro me tem poupado

Tenho instaladas as extensões das plataformas de cashback no navegador. Assim, quando entro numa loja parceira, recebo normalmente um alerta a indicar que existe cashback disponível.

Nem sempre ativo pela primeira extensão que aparece. Se for uma compra pequena, admito que não perco muito tempo. Mas se estiver a comprar algo mais caro, comparo antes. Uma diferença entre 2% e 6% numa compra de 200€ já começa a ter graça.

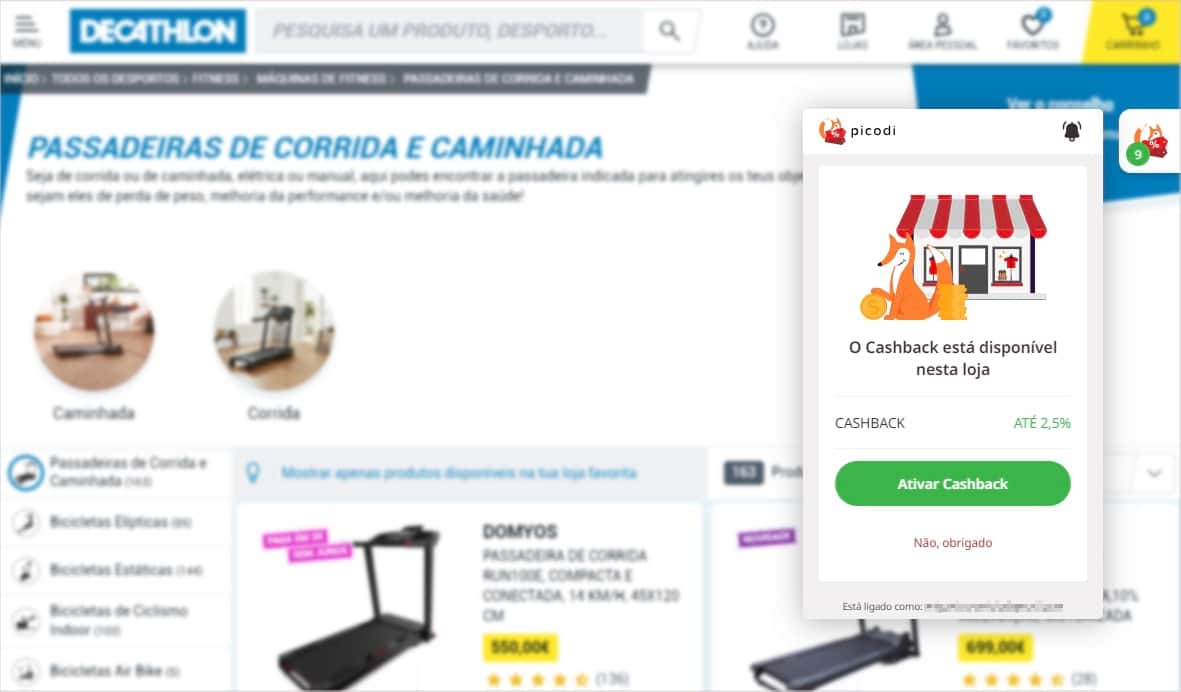

Uso esta lógica em lojas como Nespresso, Zooplus, Decathlon, lojas de roupa, tecnologia, viagens e várias outras. Os valores mudam com frequência, por isso o melhor é mesmo confirmar no momento da compra.

E quando preciso de comprar algo na Amazon, uso uma estratégia diferente: comprar cartões presente Amazon com cashback. Não resolve tudo, mas pode ser uma forma inteligente de recuperar parte do valor numa loja onde o cashback tradicional nem sempre é fácil de aproveitar.

Segundo passo: pagar com cartões que também dão cashback

Depois de ativar o cashback através de uma plataforma, vem a segunda parte da estratégia: escolher bem o cartão com que vai pagar.

É aqui que o cashback começa a ficar mais interessante. Em algumas compras online, pode receber cashback da plataforma e ainda cashback do cartão usado no pagamento.

Nem sempre funciona, e convém ler as condições de cada campanha. Mas quando funciona, começa a notar-se a diferença.

Cartão Bybit

Atualmente, o cartão que uso com mais frequência é o cartão Bybit.

É um cartão de débito sem anuidade, sem mensalidade e sem taxa de inatividade. Além do cashback até 10% nas compras, destaca-se por permitir o reembolso de 100% de algumas subscrições, como Netflix, Spotify, Amazon Prime e ChatGPT, desde que cumpra os requisitos de utilização.

É especialmente interessante para quem já consegue concentrar algum volume mensal de pagamentos no cartão e quer aproveitar os níveis de recompensas.

No meu caso, faz sentido sobretudo porque consigo usar o cartão em compras do dia a dia e, ao mesmo tempo, aproveitar benefícios em subscrições que já pagaria de qualquer forma.

Cartão Bleap

O cartão Bleap merece entrar nesta estratégia porque ocupa um espaço muito específico: subscrições digitais e pagamentos recorrentes.

Neste momento, a Bleap oferece cashback em várias categorias, incluindo:

- 20% em subscrições de AI, como ChatGPT, Claude e Gemini;

- 20% em streaming, como Netflix, Disney+, YouTube Premium e Amazon Prime Video;

- 20% em gaming;

- 3% em transporte e entregas de comida;

- 2% em restaurantes e supermercados;

- 1% nas restantes compras.

O cashback é pago em USDC, por isso não é o típico cashback em euros ou em saldo de cartão. Para algumas pessoas, isto será uma vantagem. Para outras, pode ser uma barreira.

No meu caso, faz sentido sobretudo para subscrições onde não estou a conseguir melhor retorno com outro cartão. Se já paga ChatGPT, Claude, Netflix, YouTube Premium, Disney+ ou serviços semelhantes, vale a pena olhar para o Bleap com atenção.

Nota importante: não use o Bleap através do Curve para tentar receber cashback. Segundo a minha experiência, as transações feitas dessa forma não geram cashback.

Cartão Curve

O cartão Curve é um caso ligeiramente diferente dos restantes cartões desta lista.

Mais do que um cartão para substituir todos os outros, o Curve funciona como uma camada extra: adiciona os seus cartões de débito ou crédito à app e depois paga com o Curve, escolhendo qual o cartão subjacente que quer usar em cada compra.

Isto pode ser útil para organizar pagamentos, concentrar vários cartões numa só app e, em alguns casos, até mudar a compra para outro cartão depois do pagamento, através da funcionalidade Go Back in Time.

Neste momento, há ainda um detalhe interessante para novos utilizadores: mesmo no plano gratuito, a Curve está a oferecer 1% de cashback durante 30 dias através da campanha de convite.

Para ativar essa oferta, o novo utilizador tem de aderir através de convite e fazer 5 transações elegíveis com o cartão Curve. Depois disso, recebe 1% de cashback nas compras elegíveis durante 30 dias, até ao limite definido pela Curve.

Não é uma solução permanente de cashback, mas pode ser uma boa forma de experimentar o Curve no primeiro mês e perceber se faz sentido no seu dia a dia.

Há, no entanto, um aviso importante: nem todos os cartões atribuem cashback quando o pagamento passa pelo Curve. Por exemplo, no caso do Bleap, segundo a minha experiência, as transações feitas através do Curve não geram cashback.

Ou seja, o Curve pode ser uma ferramenta útil para gestão e flexibilidade, mas não deve ser usado às cegas. Antes de pagar, confirme sempre se o cartão subjacente continua a dar cashback quando a transação passa pelo Curve.

Cartão Universo

Como faço muitas compras no Continente, durante bastante tempo o cartão Universo teve um papel importante na minha estratégia de cashback.

Com o Universo+, o benefício comunicado é de 5% em compras no Continente e Meu Super e 1% nas restantes compras, desde que pague na modalidade Fim do Mês. Existe um limite mensal de cashback, por isso não deve olhar para este cartão como uma solução ilimitada.

É um cartão que pode fazer sentido para quem já compra regularmente no Continente. Para o resto, deve ser comparado com outras opções antes de decidir.

No meu caso, uso-o sobretudo quando há campanhas promocionais específicas, descontos exclusivos ou alguma vantagem concreta que compense face aos outros cartões que tenho disponíveis.

Cartão Unibanco

O cartão Unibanco já teve um papel forte nesta estratégia, sobretudo pelo cashback mensal durante o primeiro ano.

Durante muito tempo, a lógica era simples: ao atingir 500€ em compras mensais, conseguia maximizar o cashback anunciado. Isso tornava o cartão interessante para quem conseguia concentrar despesas nesse valor sem comprar nada de que não precisasse.

No entanto, neste momento não o colocaria como recomendação principal para novos leitores, porque a própria Unibanco indica que não é possível contratar novos produtos nesta fase de transição para o novobanco, exceto reemissão de cartões já emitidos.

Se já tem o cartão e ainda está dentro das condições de cashback, pode continuar a fazer sentido usá-lo de forma planeada. Se ainda não tem, eu trataria esta opção como indisponível até haver nova informação oficial.

Como combinar plataformas e cartões para ganhar dos dois lados

A parte mais interessante do cashback acontece quando junta as duas camadas:

- entra na loja através de uma plataforma de cashback;

- paga com um cartão que também devolve parte do valor.

Exemplo Hipotético: Imagine que vai fazer uma compra online de 100€ numa loja parceira de uma plataforma de cashback. A plataforma está a oferecer 4% e o cartão usado no pagamento devolve 1%.

Nesse cenário, poderia receber 4€ pela plataforma e mais 1€ pelo cartão, totalizando 5€ de retorno numa compra que já iria fazer.

Não é uma fortuna. Mas também não é dinheiro para deixar em cima da mesa.

Naturalmente, isto não é garantido em todas as lojas, nem em todas as campanhas. Algumas plataformas excluem compras feitas com determinados cupões, gift cards ou métodos de pagamento. Por isso, antes de compras maiores, vale a pena perder um minuto a ler as condições.

Um minuto antes da compra pode valer mais do que andar depois a reclamar cashback que nunca vai ser validado.

Já usa alguma destas plataformas ou cartões para receber cashback? Há alguma combinação que lhe tenha compensado especialmente? Partilhe nos comentários, porque estas estratégias melhoram bastante quando juntamos experiências reais. 😉

Este conteúdo foi publicado originalmente em: 22/04/2024

boa tarde

tenho o cartao unibanco, meu marido tem o curve.

Posso associar meu unibanco ao curve dele?

Olá Sílvia. Infelizmente vai contra os termos e condições do Curve: “Ao associar a sua fonte de pagamento subjacente ao Curve, o utilizador confirma que esta lhe pertence e que está autorizado a utilizá-la. O utilizador não está autorizado a associar uma fonte de pagamento que não lhe pertença“.

Seja como for, pode simplesmente criar uma conta no Curve para si e associar os seus cartões usando o plano gratuito. 😉