Crédito pessoal x Cartão de crédito: entenda as diferenças e evite dores de cabeça

“Preciso de um financiamento rápido, e agora? Devo pagar com cartão de crédito? Ou devo pedir um crédito pessoal?”. Se quer saber por qual optar ou quais as diferenças entre cada uma destas modalidades, este artigo é para si.

Num mundo onde as opções de financiamento se multiplicam, compreender a diferença entre os produtos financeiros e suas regras é essencial para uma gestão financeira saudável e, acima de tudo, responsável.

No caso do cartão de crédito e do crédito pessoal, explorar as diferenças entre estas duas modalidades, os consumidores podem tomar decisões informadas e conscientes, alinhadas com as suas necessidades individuais. Neste artigo, vamos aprofundar as características distintivas de cada opção e proporcionar uma visão clara e abrangente para o ajudar a tomar uma decisão financeira mais vantajosa.

Cartão de crédito e crédito pessoal: para que servem?

Ambos os produtos financeiros são instrumentos valiosos para a obtenção de um financiamento rápido e acessível, no entanto, cada um tem um propósito específico, adaptando-se a necessidades distintas.

De acordo com o Banco de Portugal, em novembro de 2023, foram concedidos 44.800 novos contratos de crédito pessoal, o que representa um aumento de 7,4% em relação ao mês anterior.

Além disso, foram concedidos 85.562 novos contratos referentes a cartões de crédito, linhas de crédito, abertura de contas bancárias e facilidades de descoberto em novembro de 2023, o que representa um aumento de 10,4% em relação ao mês anterior.

Cartão de crédito

O cartão de crédito tem como principal vantagem ser um meio de pagamento conveniente e flexível que, além de possibilitar o pagamento de compras em estabelecimentos físicos e online, também proporciona uma linha de crédito rotativa. O que isto significa? Quando utilizado com responsabilidade, pode ser uma forma eficaz de gerir despesas cotidianas, acumular pontos ou milhas, e até mesmo, aproveitar programas de recompensas.

Mas atenção: é essencial compreender que a falta de disciplina no uso deste meio de pagamento pode levar a dívidas acumuladas, o que exige consciência na sua utilização.

Crédito pessoal

o crédito pessoal destaca-se quando há necessidade de um financiamento para objetivos específicos. Seja para realizar projetos pessoais, consolidar dívidas, ou lidar com emergências financeiras, esta modalidade de financiamento oferece uma injeção de capital que pode ser adaptada às circunstâncias e necessidades individuais.

A sua flexibilidade em termos de prazos de pagamento e a possibilidade de obtenção sem a necessidade de garantias tangíveis tornam-no uma escolha atrativa em determinadas situações. Contudo, é fundamental ponderar cuidadosamente sobre a real necessidade do empréstimo. Para isso, terá de avaliar os custos associados e garantir que o pagamento seja realizado de acordo com as condições acordadas.

Montante, taxas de juro, custos adicionais, prazos e garantias

As diferenças notáveis entre o cartão de crédito e o crédito pessoal focam-se, essencialmente, no montante disponível para gastar, taxas de juros, custos adicionais associados ao que é contratado, prazos de pagamento e garantias.

Cartão de crédito

- Montante: O montante do cartão de crédito é estabelecido pela instituição financeira com base na análise de risco, histórico de crédito e rendimentos do titular. Este representa o limite máximo disponível para gastos.

- Taxas de juro: estas taxas variam de acordo com o tipo de transação. Ou seja, compras normais podem ter uma certa taxa, enquanto que levantamentos em caixas automáticas podem ter outras taxas. Ainda, alguns cartões de crédito oferecem períodos de carência, nos quais os titulares podem pagar as suas compras sem juros, desde que o pagamento integral seja efetuado até a data de vencimento da fatura.

- Prazos de pagamento: os cartões de crédito geralmente têm um prazo mensal para o pagamento da fatura. O titular tem a opção de pagar o valor total da fatura, evitando assim a incidência de juros, ou pode optar por pagar apenas o valor mínimo. O pagamento mínimo, no entanto, resulta na aplicação de juros sobre o saldo remanescente, o que pode levar a uma acumulação significativa de dívidas se não for gerido com cautela.

- Garantias: ao contrário do crédito pessoal, o cartão de crédito geralmente não requer garantias tangíveis. A decisão de concessão de crédito está frequentemente vinculada ao histórico de crédito do titular, avaliando a capacidade de pagamento com base em padrões anteriores. No entanto, é importante notar que um mau uso do cartão, como atrasos nos pagamentos ou ultrapassar o limite de crédito, pode resultar em impactos negativos no histórico de crédito.

Crédito pessoal

- Montante: o montante do crédito pessoal varia conforme a política do banco, a análise de crédito e as necessidades específicas do cliente.

- Taxas de juros: os bancos aplicam taxas de juros específicas para o crédito pessoal, refletindo o risco associado ao empréstimo. Estas taxas podem variar de acordo com o montante solicitado, o prazo escolhido e o perfil de crédito do cliente.

- Custos adicionais: além das taxas de juros, é comum que os empréstimos pessoais incorporem custos adicionais como, por exemplo, seguros associados ao crédito. Estes seguros podem ser opcionais ou obrigatórios, dependendo da política do banco.

- Prazo de pagamento: o crédito pessoal oferece uma vantagem significativa em termos de prazo para pagamento, dando aos consumidores a flexibilidade de escolher prazos que se adequem às suas necessidades, podendo estes variar de meses a vários anos. Esta personalização permite ajustar as prestações mensais de acordo com a capacidade financeira de cada um.

- Garantias: a concessão de crédito pessoal pode, em alguns casos, exigir garantias tangíveis, como um veículo ou imóvel, dependendo do montante do empréstimo e do perfil do cliente. No entanto, também é possível obter um empréstimo pessoal sem a necessidade de garantias, o que pode ser uma opção mais acessível para muitos consumidores.

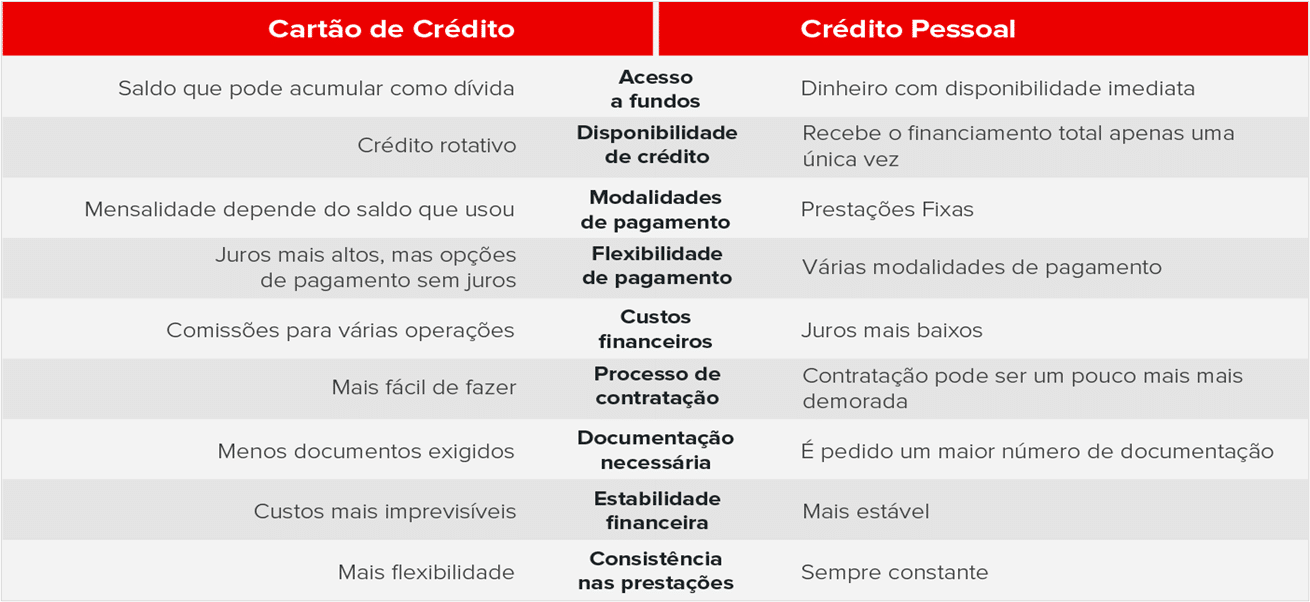

Para uma melhor compreensão, pode consultar a tabela abaixo com as diferenças entre crédito pessoal e cartão de crédito.