Como gerir melhor o seu dinheiro com a regra 50/30/20

Veja como a regra dos 50/30/20 o pode ajudar a gerir melhor as suas finanças e a poupar dinheiro.

Nem sempre é fácil mantermos a disciplina necessária para garantir que todos os meses contribuímos para o crescimento das nossas poupanças ou para a constituição do nosso fundo de emergência.

Uma boa forma de manter essa disciplina e fazermos da poupança um hábito, é impondo regras a nós próprios.

Neste blog já partilhamos algumas regras de finanças pessoais, assim como imensas dicas de poupança. Hoje trazemos-lhe mais uma técnica que poderá aplicar já no seu próximo vencimento para começar de imediato a poupar: a regra dos 50/30/20.

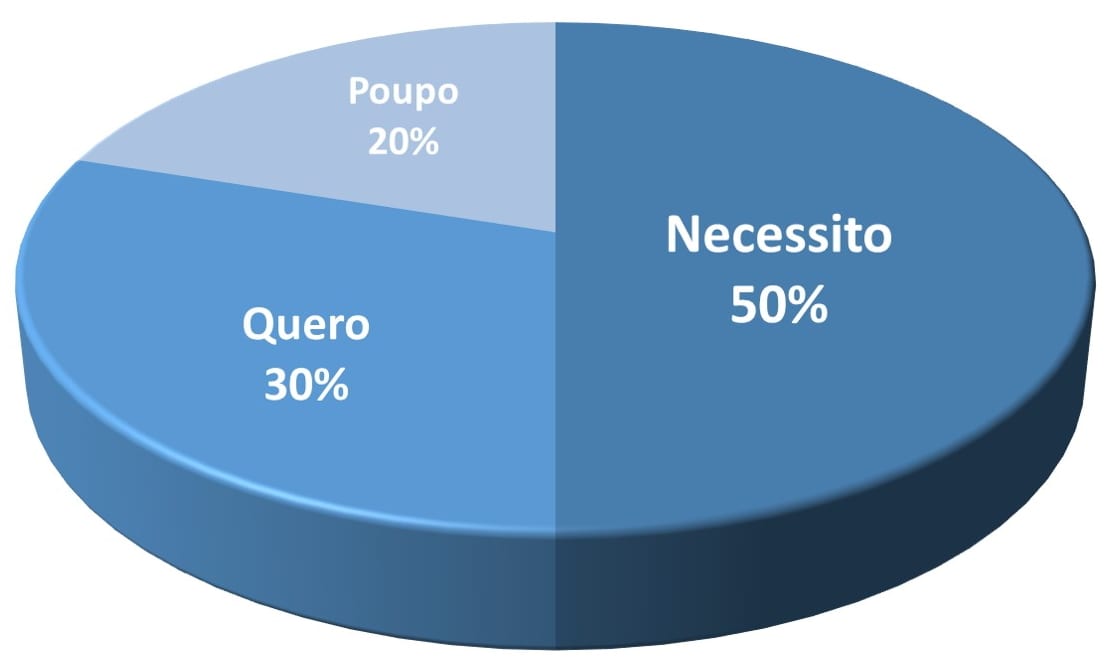

Em que consiste a regra 50/30/20

A regra dos 50/30/20 consiste na distribuição do nosso ordenado (ou dinheiro proveniente de outras fontes de renda) em 3 categorias distintas:

- 50% é alocado às nossas necessidades.

- 30% é o limite para gastarmos no que quisermos.

- 20% deve ser reservado para a poupança e/ou pagamento de dívidas.

Nos 50% dedicados às nossas necessidades, devemos incluir as nossas despesas fixas, tais como a renda da casa, faturas da água e da luz, seguros, mercearia, etc. Ou seja, aquelas despesas inevitáveis a que não podemos escapar.

Em relação aos 30% dedicados aos gastos em algo que queremos, devemos incluir tudo o que consideramos prescindível e que não nos faz qualquer falta para viver, mas que desejamos imenso ter/usufruir. Exemplos disso são as refeições fora de casa, hobbies, uma nova TV, roupas da moda, etc. Ou seja, tudo aquilo que pode melhorar a nossa qualidade de vida, mas que em último caso seria evitável.

Até aqui, esta distribuição pode-lhe parecer algo básico e de senso comum, mas enquanto não anotar as suas despesas separando-as nestas duas categorias, poderá de forma menos consciente estar a confundir o que quer com o que realmente necessita. Essa indisciplina leva-o ao típico pensamento de final do mês “para onde foi todo o meu dinheiro”!?

Quanto aos 20% que devemos alocar à poupança, podemos incluir a constituição ou reforço do nosso fundo de emergência, pagamento de dívidas (como dívidas de cartão de crédito, por exemplo), reforço de uma conta poupança (PPR, por exemplo).

E você, utiliza alguma estratégia diferente para se manter disciplinado na gestão do seu dinheiro? Partilhe nos comentários as regras que segue e os resultados que obtém. 😉

Este conteúdo foi publicado originalmente em: 03/03/2021

É uma boa dica, mas infelizmente nem sempre é fácil pôr 20% do salário de lado. Mas isso não pode ser desculpa. Se não dá 20%, tenta-se os 10% ou os 5% que seja.